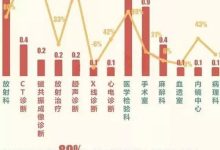

- 招标数量少于中标数量,2024年上半年中标数量949台,其中296台招标发生在2023年,2024年中标数量仅有69%为当年招标;

- 64排以上CT 、60-64排CT中标数量在整体CT设备中占比略有提高,其中部队集采贡献了主要增长量;

- 60排以下CT中标数量仅为2023年同期的54%,是下降最为明显的CT品类;

- 青海、内蒙古CT市场增长幅度远超其他省份,一方面由于2023年同期基数较小、另一方面CT在乡镇卫生院的集中配置是该省份的主要增长点;

- 60排以上CT市场依然由主要品牌主导,头部品牌间市场份额出现明显变化;

- 玩家集中的60排以下CT市场,在2023年开始逐渐由基层市场主导的态势下,具备渠道下沉的品牌逐渐胜出。