说明:本文统计结果为不完全统计。相关数据仅供参考!

本文从不同的角度对2020年-2023年国内放疗设备市场进行了分析,包括占有率,价格,用户类型,各省对比等情况。最后,对国内放疗市场的未来发展的趋势做了简单的分析。

数据来源:来源于网络公开平台。

产品范围:医用电子直线加速器,不包含Tomotherapy,Cyberknife,MR-Linac

一、中标价格

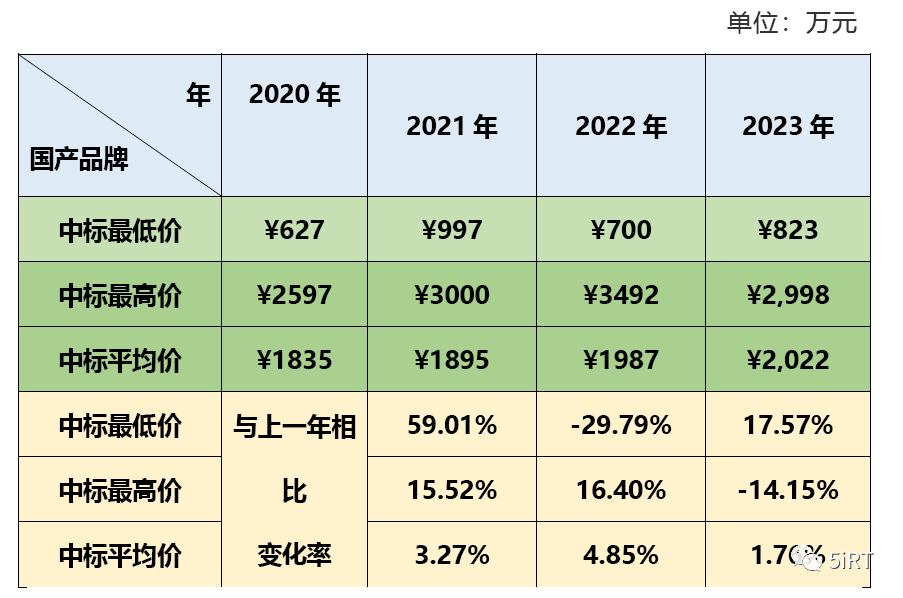

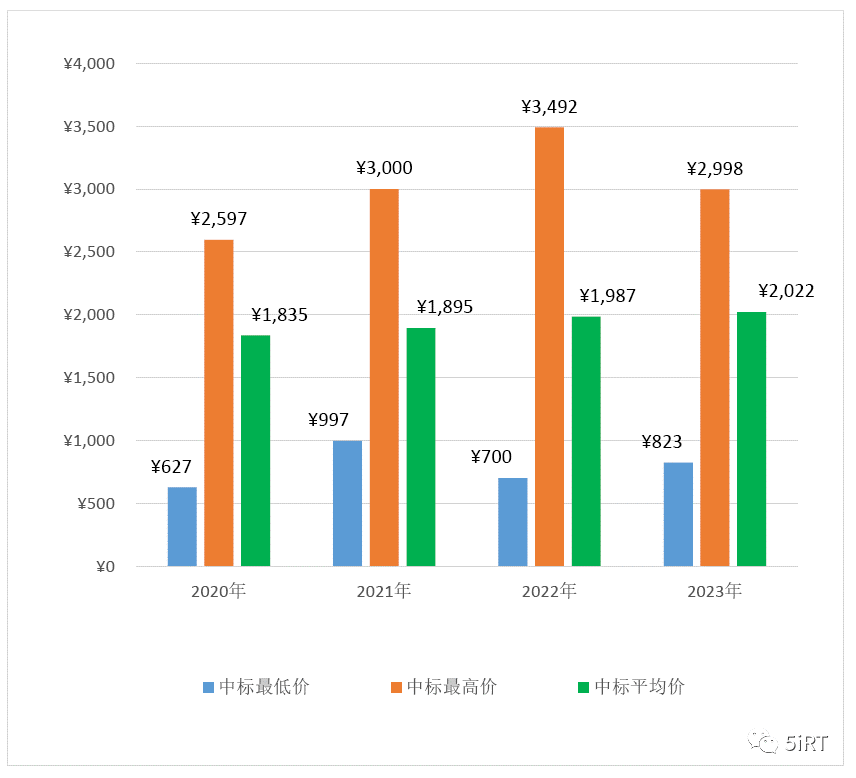

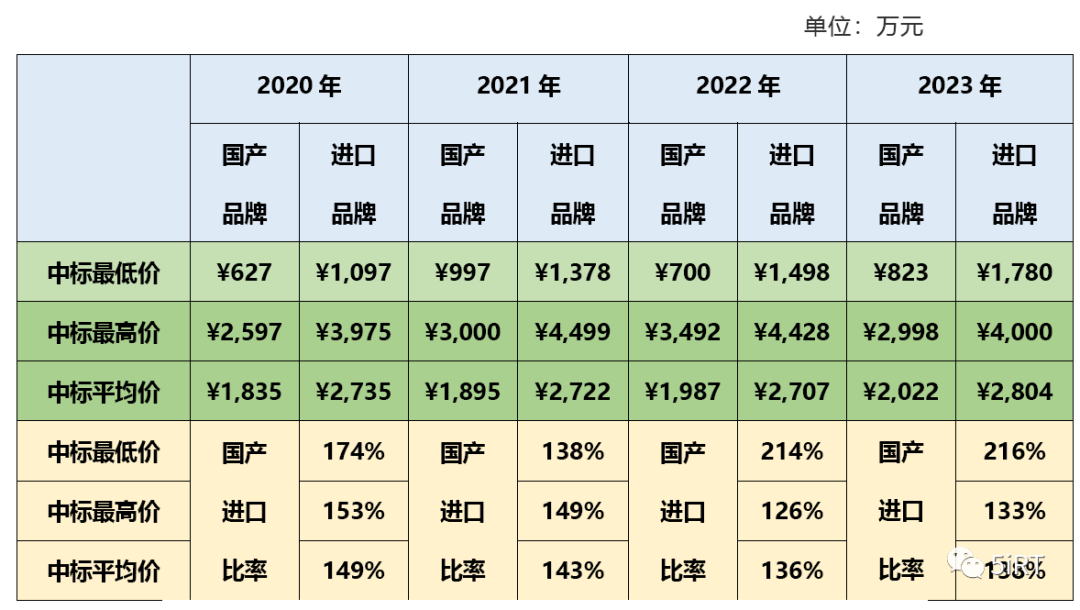

2020年-2023年国产品牌中标价格对比

和朋友聊天,反馈今年的中标价格与往年相比要偏低一些。从目前获得的数据来看,除了最高中标价格之外,中标最低价和中标平均价还略有提升。不知道什么原因。是不是偏低是2023年下半年之后的事情呢?因此对全年的影响不大。

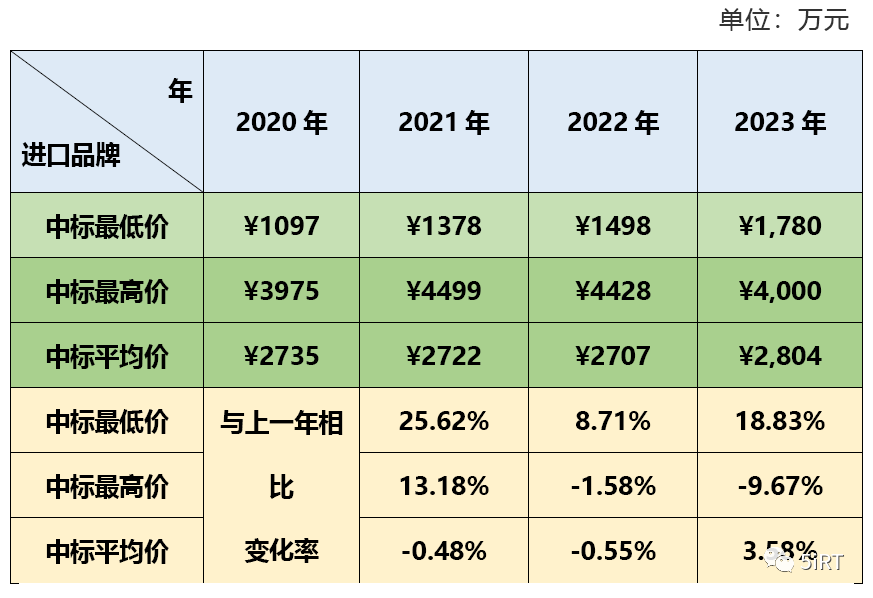

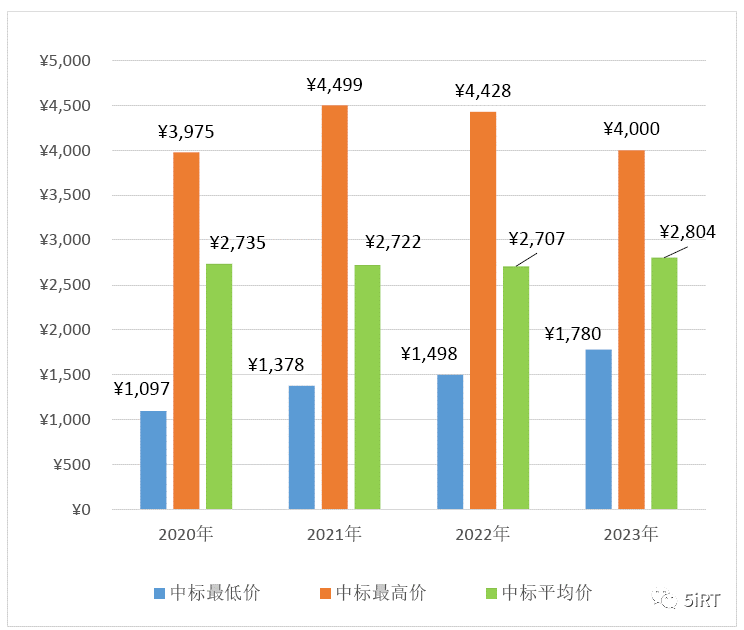

2020年-2023年进口品牌中标价格对比

2020年-2023年国产&进口品牌中标价格对比

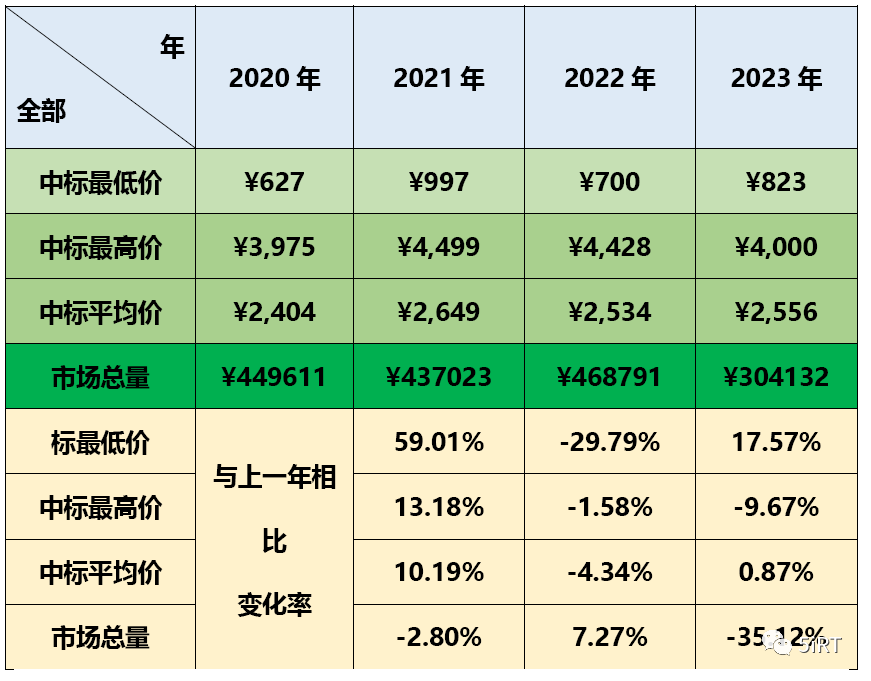

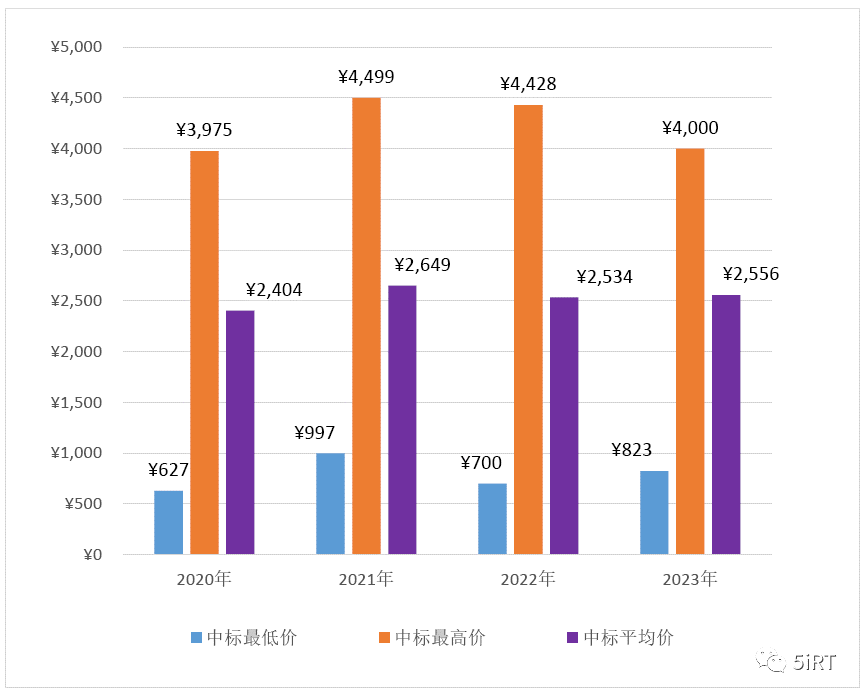

2020年-2023年全部品牌中标价格对比

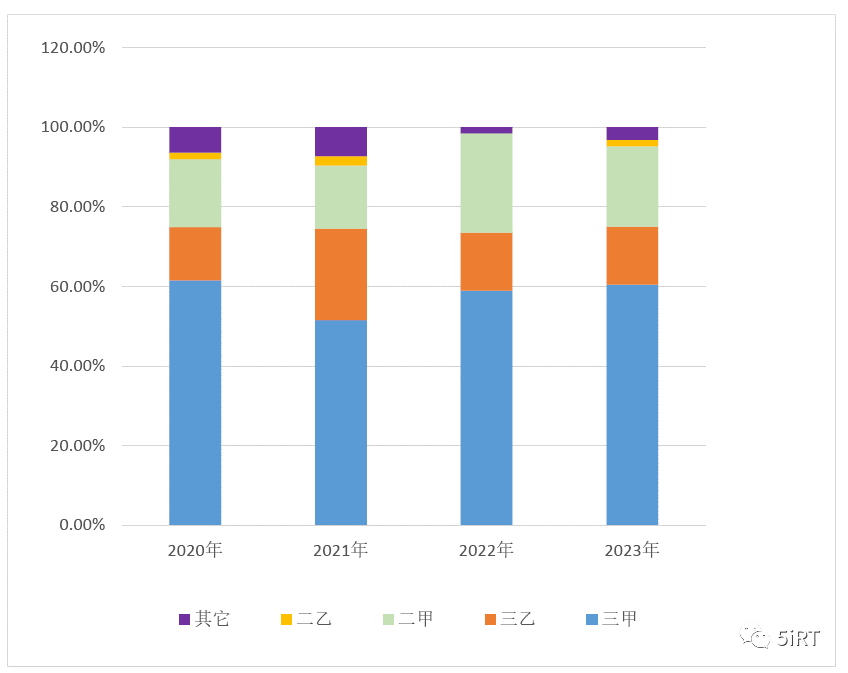

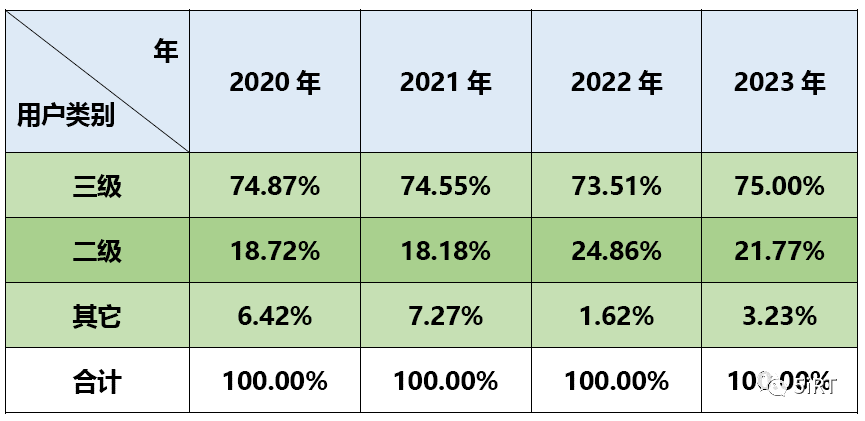

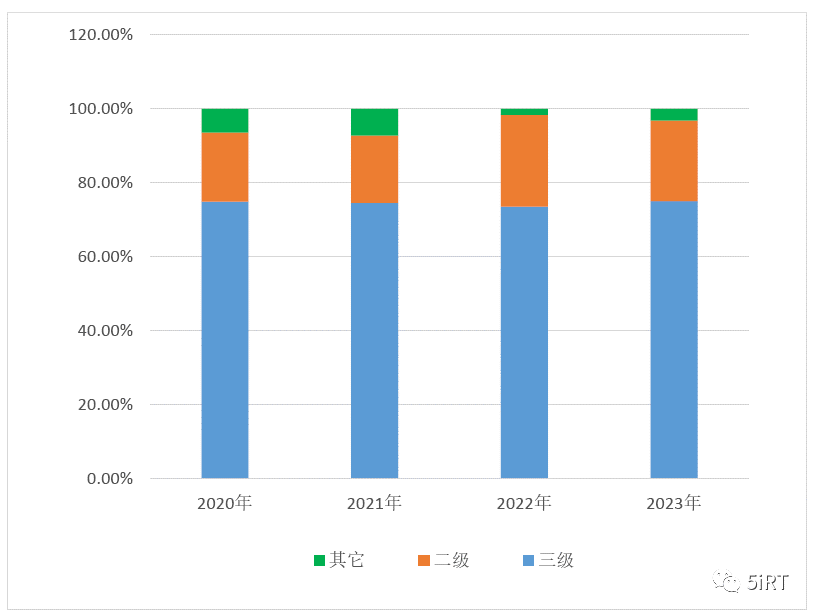

二、用户类型

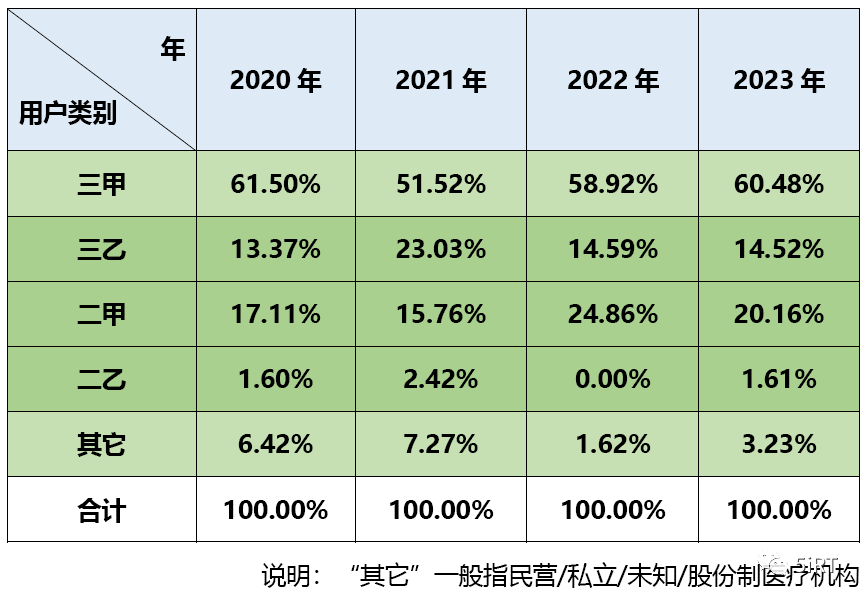

2020年-2022年加速器用户类型对比

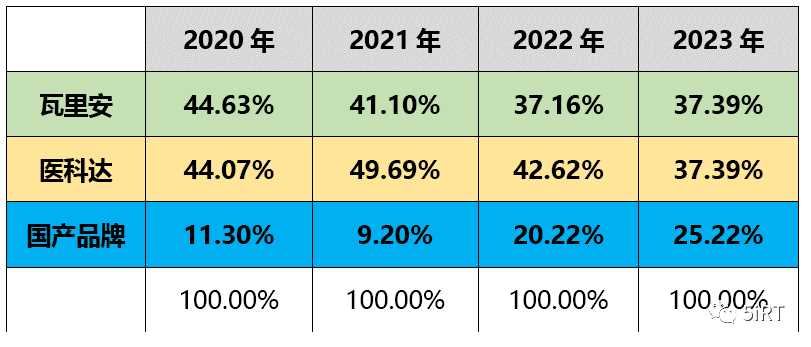

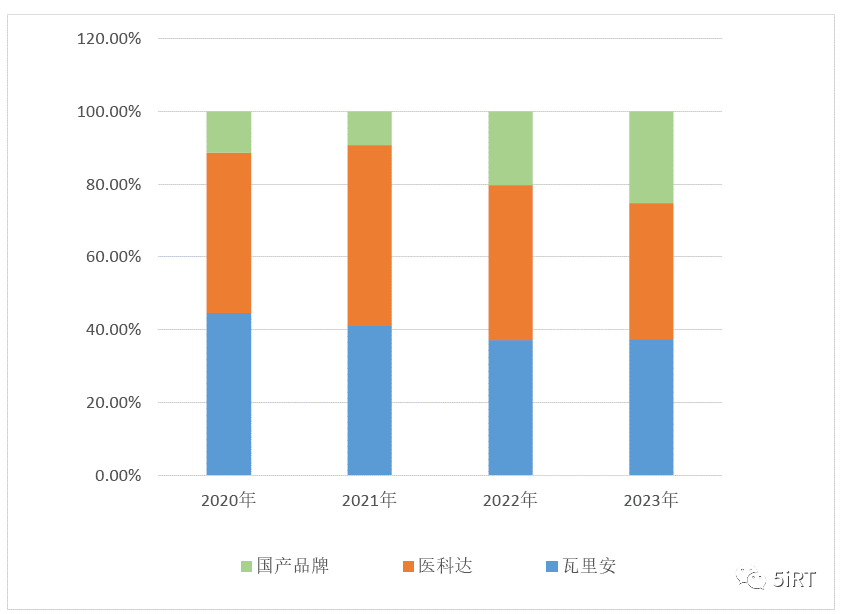

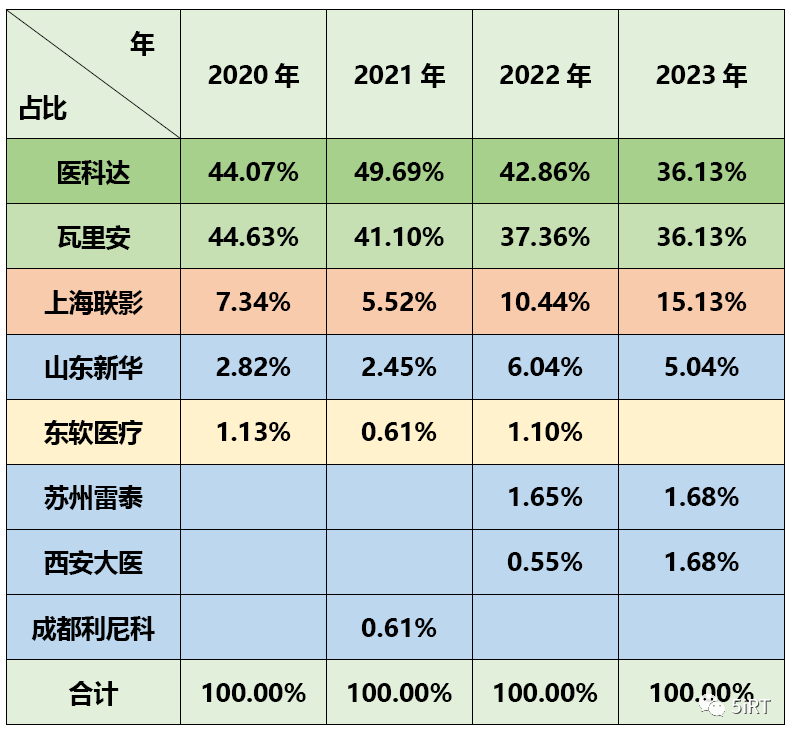

三、品牌对比

(1)2020年-2022年瓦里安,医科达,国产品牌市场占有率对比

(2)2020年-2023年进口&国产品牌市场占有率变化对比

四、厂家分布

五、各省分布

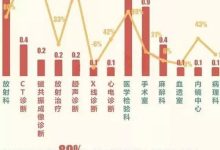

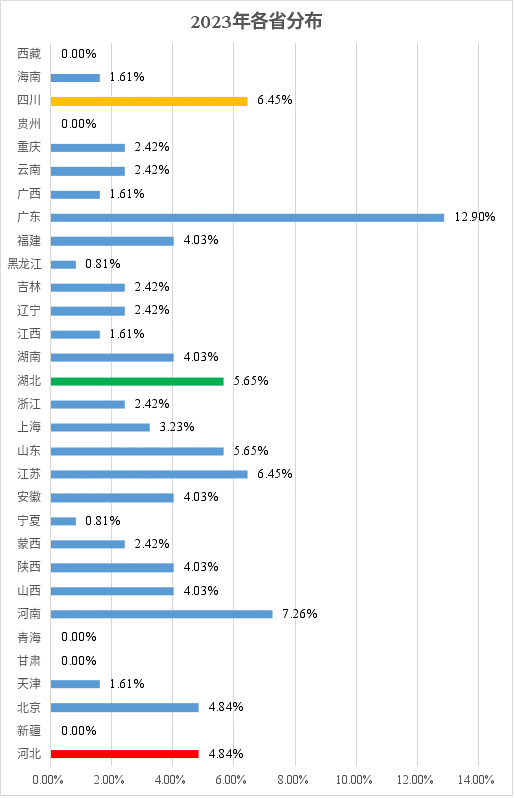

(1)2023年广东省中标最多,河南和四川次之,三省合计占总数的26.61%。

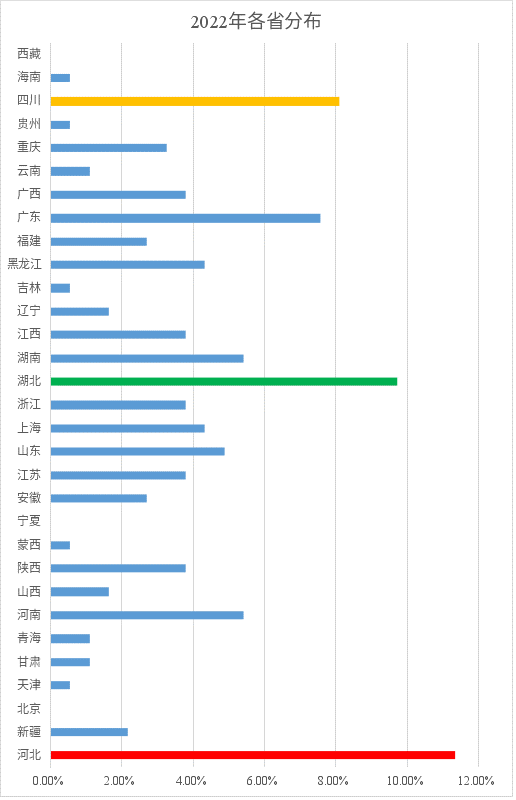

(2)2022年河北省中标最多,湖北和四川次之,三省合计占总数的29.19%。

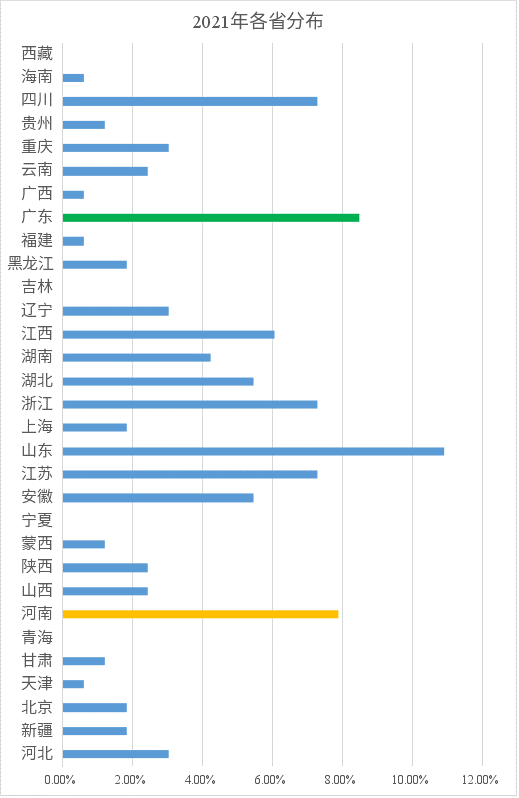

(3)2021年山东省中标最多,广东和河南次之,三省合计占总数的27.27%。

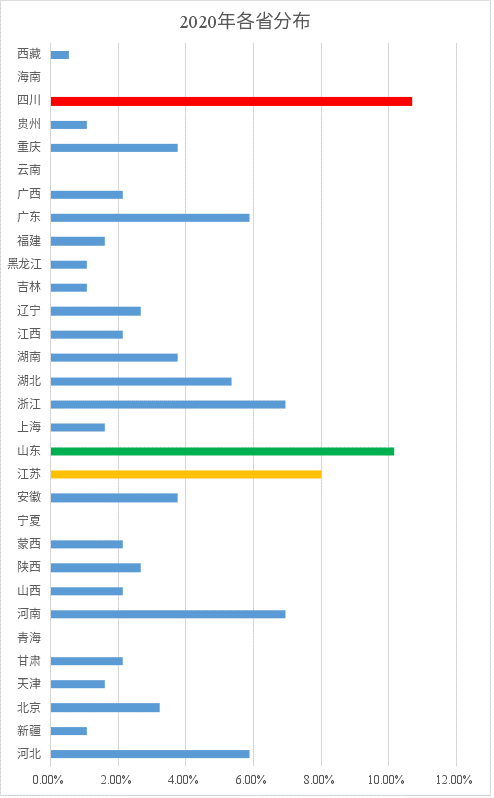

(4)2020年四川省数量最多,山东和江苏次之,三省合计占总数的28.88%。

在2020年-2023年进入全国中标TOP3的省份统计次数如下:

四川 3次

广东,河南,山东,各2次

河北、湖北、江苏,各1次

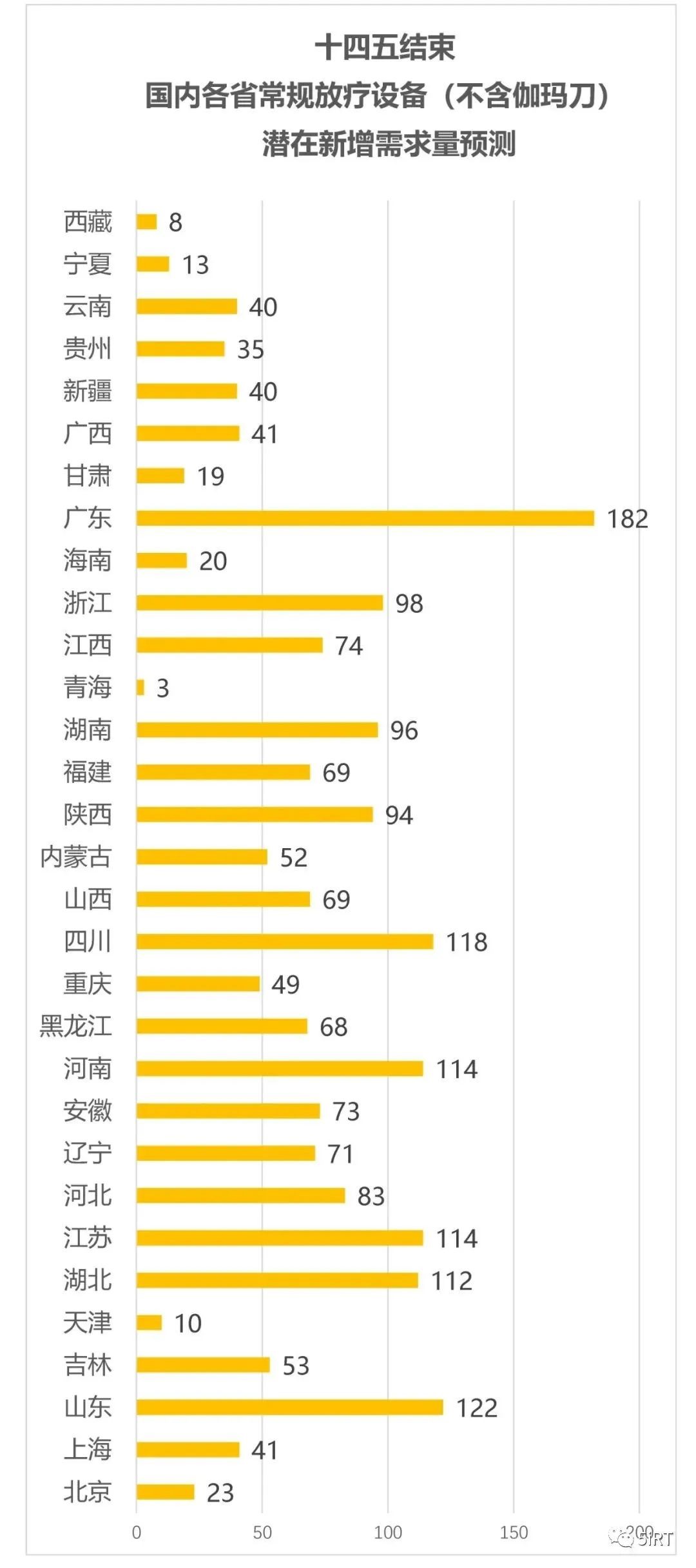

5iRT曾在《每年近1000台加速器的潜在市场需求!从“ 十四五 ”放疗设备配置规划看放疗市场》对各省的潜在需求量进行了预测,到十四五结束,也就是2025年年底,潜在需求量排名前十的省份分别为:广东、山东、四川、江苏、河南、湖北、浙江、湖南、陕西、河北。除浙江、湖南、陕西三个省以外,其余各省都曾经进入过TOP3。

那么在过去四年进入TOP3的省份,今天的成绩会如何呢?5iRT觉得,大概率还会是这几个省跑在前面。比如,以广东省为例,据不完全统计,广东省在建的医院至少有3所医院加速器的规划数在10台以上;又比如河北,唐山医院的规划数也超过了10台。

国内放疗市场的未来发展

简要分析

按照十四五规划,到十四五结束,国内常规放疗设备的规划总数将达到5006台,百万人口保有量将达到3.5台/百万人,达到了世界卫生组织建议的 2-3台(一说2-4台的)的标准。

但是与美国等发达国家对比,中国的放疗设备总体保有量差距还是很大。5iRT喜欢用这样的对比来对国内放疗市场做预测:“假设我国未来达到美国目前的经济发展水平,那么放疗设备的保有量也相应地会达到美国的水平”。

所以,可以说放疗设备的需求是刚性的需求。

有的朋友可能会说,是不是哪天医用加速器被新的技术所取代呢?这个问题,我从20年前进入放疗圈以来,就一直在探索答案,也和很多的同道前辈咨询过这个问题。暂时的结论是:目前为止还看不到医用电子直线加速器被新技术完全取代。

按照这个预期,到十五五结束,国内放疗设备的保有量会达到什么水平,是4.5台,5.5台,亦或是更高呢? 5iRT非常乐观地估计,国内放疗市场的未来可期,而且期望很大。你说是吗?欢迎给5iRT留言反馈!

那么,什么样的放疗设备或者产品,能在这个刚性需求很大的市场中获得成功呢?

让我们一起去探索和践行这个问题的答案。