联影医疗的超声产品,已是箭在弦上。

11月10日,联影医疗在“上证e互动”回复投资者称:“……正在研发超声影像系统,未来公司将陆续向市场推出多款超声产品。”

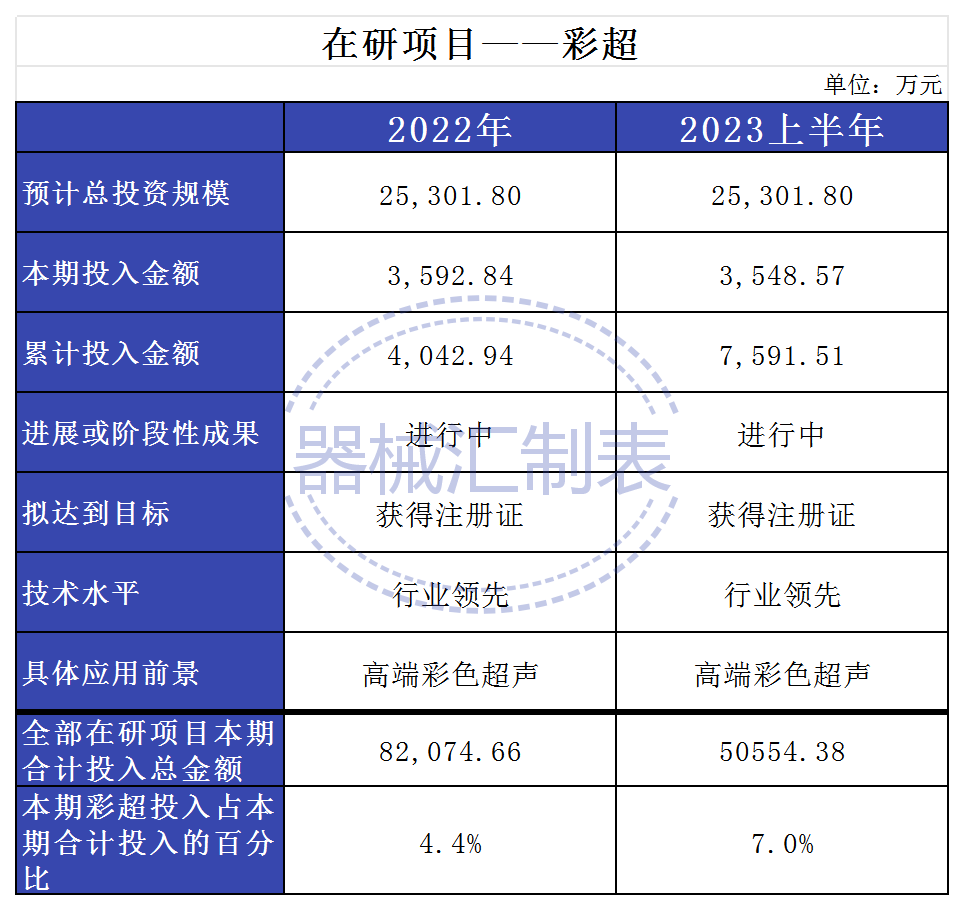

8月19日,联影医疗公布2023年半年度报告,其中“在研项目”包括高端彩色超声,预计总投资规模25,301.80万元,现已累计投资7,591.51万元。

5月16日,联影医疗发布投资者关系活动记录表,透露正在研发面向高端及超高端市场的超声系统及关键核心部件,预计未来几年内将陆续向市场推出多款超声产品。

新品还未拿证,但已吊足业界胃口。

联影医疗于2022年8月22日正式登陆科创板,旋即成为医械领域市值过千亿的“唯二”厂商之一。也正因如此,另一个“行业大佬”——迈瑞医疗,被反复拿来与联影作比较。但其实两者之间的业务重叠区间并不多,仅DR产线存在交集,且均不是营收重点。

不过,作为深耕影像领域的设备厂商,超声产线始终是联影“缺失的一角”;而迈瑞自收购ZONARE后,一跃切入超声高端阵营。此番联影在超声领域即将“靴子落地”,意味着双方终将迎来“正面碰撞”,正如王菲那首经典的《流年》所唱:“有生之年,狭路相逢,终不能幸免”。

01 红蓝之争,和为贵

事实上,早在2016年,联影和迈瑞曾有过合作,“红蓝配”成为当年CMEF春季会的最亮眼之作。

根据当时的报道,双方签署战略合作框架协议后,将在产品整合、业务开拓、渠道资源互补、推动行业进步等方面进行合作。

但这项合作可谓“高开低走”,协议签署时很高调,后续并未见实质性进展。

如今回看当年,双方产线几无交集,渠道资源不易共享,想法很美,落地很难。

02 群雄辈出,优者胜

从一开始的迈瑞,到后来的华大、华为、华润,再到最近的凯普生物,看得出联影医疗一直试图在行业内外通过“合纵连横”来避免内耗。只是,作为医械领域中技术壁垒最高的细分市场,影像设备厂商就那么几家,联影与同行的“短兵相接”不可避免。

相比于CT、磁共振等大型影像设备,超声领域的竞争更为激烈。

国内厂商中,除遥遥领先的迈瑞外,开立、飞依诺、祥生、汕超、理邦、万东、东软、华声、德润特、海鹰、中旗、蓝影(原蓝韵)等品牌亦使行业呈现出百花齐放的发展态势。

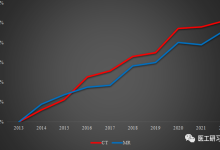

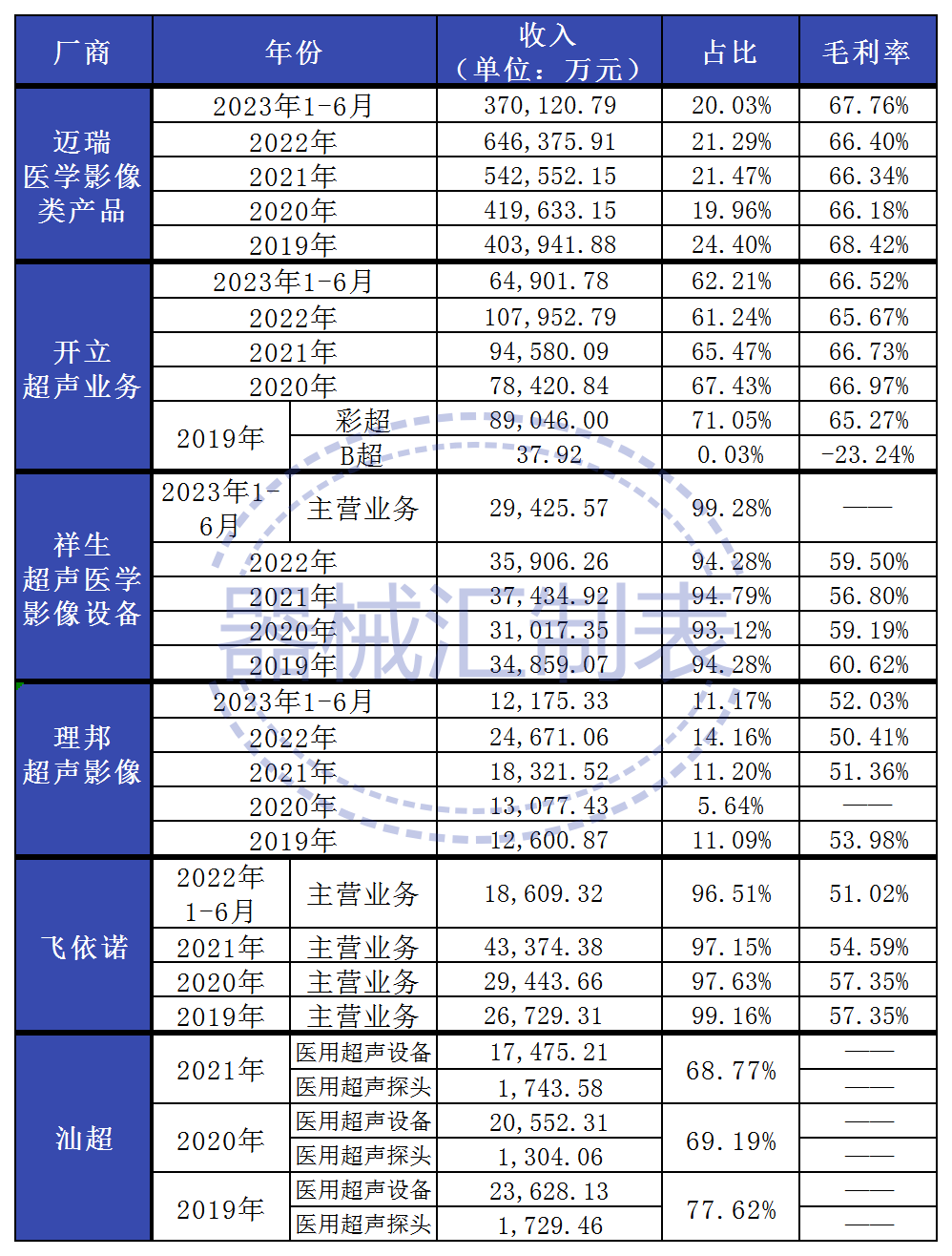

▲ 六大厂商超声业务收入

(注:迈瑞医学影像业务包括放射产品)

▲ 四大上市厂商超声业务超声收入对比

(注:迈瑞医学影像业务包括放射产品)

成立于2011年的联影,创立之初并未投建超声产线,为什么在十几年后仍要切入这样一个国产替代已较充分的赛道?

对此,联影方面给出的解答是:目前国产超声占据的仍然是中端及经济型产品市场,外资在高端以及超高端超声市场所占份额超过60%,国内主流超声厂商主要集中在社区/乡镇公立医院等中端和县域乡镇级市场,在省市级、县级公立医院等中高端市场有较大的国产替代空间。

03 得高端者,得天下

根据“医招采”发布的数据,2022年的国内彩超市场上,无论销售数量还是销售金额,迈瑞都有着绝对优势,已经超越了GPS。

不过,细分领域的统计可以看出,国产品牌在高端乃至超高端领域确有很大追赶空间。

比如台式彩超,按销售数量计:

高端机仍由GE和飞利浦牢牢把控,二者平分秋色,市占率均在32%以上;国产品牌份额很低,销量排名前十的仅迈瑞、德润特、开立三席,三者总和也未超过15%,其中迈瑞为11.84%;

中端和基础型台式机,迈瑞几乎占据了半壁江山,市场份额分别为43.82%和49.48%;开立、飞依诺、汕超、德润特也分别在中端机的前十名中占有一席之地;基础机型则几乎成为国内品牌的天下,海信、祥生、蓝影、理邦等品牌纷纷进入榜单。

在便携式彩超领域,以销售数量计:

高端机GE仍是老大,市占率33%以上;迈瑞以27%排名第三,仅比飞利浦少一个百分点;

迈瑞的优势仍在中低端产品,其中中端机的市占率48.27&、基础型50.80%;且基础机前十名均为国产品牌,已基本完成国产替代。

可见,“得高端者得天下”,放在超声领域依然适用。高端(200-250万)、超高端(250万元以上)有着巨大的替代空间,也是国内头部厂商正在努力开拓的方向。迈瑞、开立的布局都已初显成效,而一向走“高举高打”路线的联影,更是在一开始就将目标锁定这一市场。

心脏和妇产,是高端超声较为集中的两大专科领域。

飞利浦的心脏超声几乎称得上“一家独大”,同时也在加速推进国产化落地,今年一口气发布了国产三大系列7款其最顶级的超声产品,覆盖心血管、全身、妇产、儿科等领域(更多详情请点击这里)。而国产品牌在心脏超声领域势微,迈瑞将高端心脏台式彩超作为2023年下半年的新品计划之一。

妇产超声则是GE“力拔头筹”,旗下的Voluson系列一直广受好评。国产品牌中,迈瑞用于妇儿健康的Nuewa系列已渐成气候,开立也开始初露头角,2021年推出凤影系列高端妇产彩超。来自“售械者”的数据显示,2022年:

GE的Voluson系列中标金额约8.9亿元,平均价格约190万元/台,市占率4.34%。

迈瑞Nuewa系列中标金额约4.5亿元,平均价格约151万元/台,市占率2.22%;

在超高端产品领域,国产厂商也已开始试水。

今年11月10日,迈瑞在中华医学会第二十三次全国超声医学学术会议上发布了其首台超高端超声系统昆仑Resona A20。这标志着迈瑞的超声布局终于迈入超高端时代。

2022年12月,开立的全新一代超高端彩超平台获 CE(MDR)注册证,正式进军超高端超声领域;今年2月,开立全新平台超高端彩超——S90 Exp系列(含P80系列和S80系列)获批NMPA,成为其超高端旗舰机型。

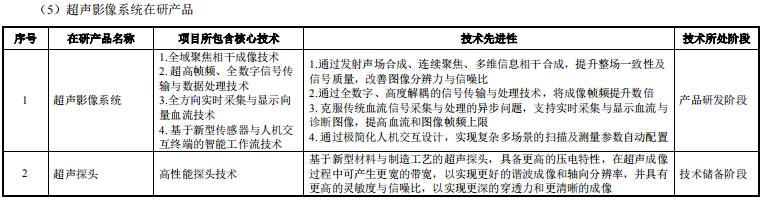

尽管联影未透露超声产品的具体信息,但其招股书已明确写明正在研发高端彩超,对标国际一线品牌。

▲(来源:联影招股书)

▲(来源:联影招股书)

联影2022年和2023上半年的年报显示共有47个在研项目,其中与超声相关的仅有1项——“彩色超声项目”:

2022年,在研彩超项目投入3,592.84万元,约占当年全部在研项目总投入的4.4%;

2023上半年,在研彩超项目投入3,548.57万元,约占2023上半年全部在研项目总投入的7.0%。

▲(信息来源:联影年报)

可以看出,联影加大了彩超产品的研发投入力度,2023上半年的投入已接近2022全年金额。不过相比于25,301.80万元的预计总投资规模以及全部在研项目的总投入金额,用于超声的研发资金并不多,如今累计金额也仅达到了预计的30%。

反观迈瑞,2022年报中共有68个研发项目,与超声设备有关的项目为13个(包括兽用产品),占比接近20%。

根据现有公开信息,有理由推测联影首次发布的超声产品将面向高端全身应用和妇产领域应用,后续心脏彩超也必然是联影瞄准的目标。未来,联影或将陆续补齐各档超声产品,但短时间内可能不会成为联影的重点产线,也难以与迈瑞抗衡。

04 核心部件,继续“卡脖子”?

与CT的球管类似,探头是超声设备最重要也是最昂贵的核心部件之一。外资大厂,比如GE、飞利浦,都曾通过并购探头公司将相关技术收入麾下。

不过,与CT球管相比,超声探头的国产化态势要优秀得多。

迈瑞自不必说,已与高校、医院合作,开发出面阵探头ASIC专用芯片,这也是超高端心脏超声的关键。同时迈瑞已完成大部分关键上游原材料的国产化。

开立同样具备探头自主研发能力,在单晶探头领域处于先进行列,其探头类型包括线阵、凸阵、相控阵、容积探头、经食道、术中探头、腹腔镜探头等,是拥有最为丰富的超声探头类型的国内超声厂商之一。

此外,祥生和汕超也是具有探头自主研发能力和全流程生产工艺技术的企业。汕超的招股书中还列出了超声探头的年收入,约占到总营收的4%-6%左右。

在CT和MRI领域与联影分庭抗礼的东软医疗,也早已布局超声探头,在2019年收购了韩国单晶体探头制造厂商Humanscan。

据MDCLOUD(医械数据云)统计,全国可生产超声探头的生产企业有10家。截至2023年9月30日,超声探头有效产品注册总数为26件,其中国产产品有21件,进口产品5件,国产化率为80.77%。

此前,联影上市前夕,曾因CT、MRI等影像设备的核心部件外购而饱受诟病,其招股书上的“经营风险”之一为“核心部件采购风险”,指出:“公司的医学影像诊断和放射治疗产品包括MR产品、CT产品、XR产品、MI产品和RT产品等,上述产品存在核心部件对外采购的情形。”“上述核心部件主要从飞利浦、万睿视、佳能等境外供应商或其境内子公司处采购。”

在超声领域,联影也会面临类似问题。其招股书中,“超声探头”已经在“在研产品”之列,不过属于“技术储备阶段”,虽然上市后的年报中未再明确提及,但未来实现自研已无悬念,而电子电路设计能力、上游原材料是否自主可控等,可能才是更值得关注的问题。

05 三军之势,莫重于将

2014年,联影医疗接受了《世界医疗器械》杂志采访。这也是其首次全面展示三年来的布局与成绩。

彼时联影医疗设有部件(CO)、计算机断层扫描CT、分子影像(MI)、磁共振(MR)、放疗(RT)、医疗软件(HSW)、X射线(XR)7大产品事业部,12名核心管理团队成员。

(来源:《世界医疗器械》,2014年第3期)

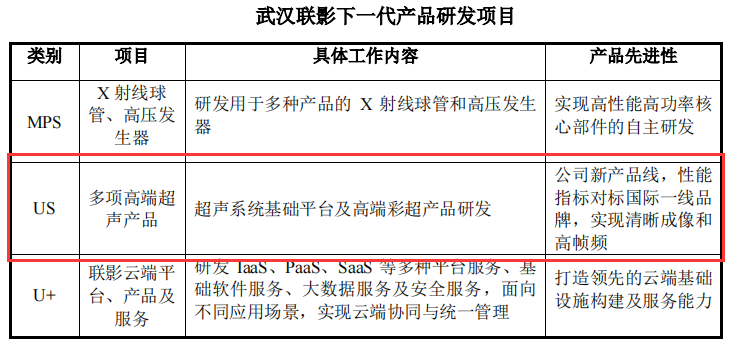

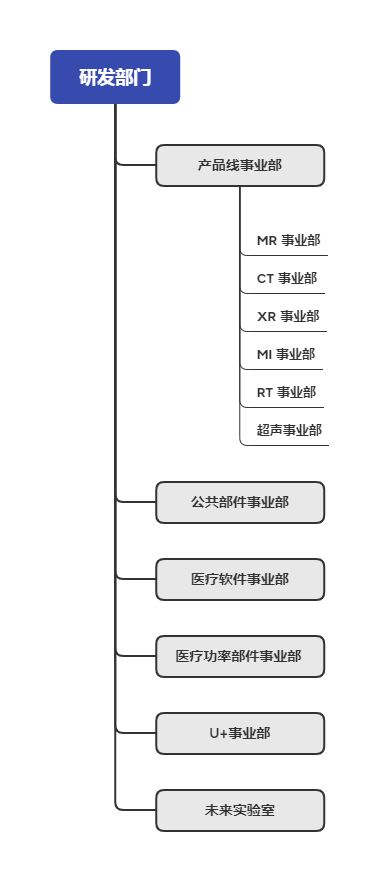

时隔多年后,从招股书信息可知,联影的组织架构有所调整,各产线统一归并于研发部门的产品线事业部旗下,再按照不同产品分为不同的事业部。

(信息来源:联影招股书)

(制图:器械汇)

同时,在招股书上,核心管理团队成员仍为12名,只是人员有变化:

原部件事业部CEO李敦、原市场营销和服务CEO张芬平、原X射线事业部CEO庞育杰以及放疗事业部CEO倪成,未在核心管理团队成员之列。但据联影医疗近期新闻,倪成现在仍任放疗事业部总裁,且招股书显示他是上海影智投资合伙企业的有限合伙人之一;原部件事业部CEO李敦已成为武汉联影智融医疗科技有限公司董事长。

(来源:联影招股书)

此外,在联影2022年报中,CT事业部总裁杜岩峰、磁共振事业部总裁李国斌、X射线事业部总裁向军、分子影像事业部总裁王超,均在核心技术人员之列。

而超声事业部总裁林峰较为低调,或许随着联影的超声产品实现拿证上市,其超声事业部的权重也将不断加大。

▲ 联影医疗超声事业部总裁林峰

(来源:湖北广播电视台电视综合频道“新闻360”)