风物长宜放眼量:研判医疗机器人景气度

生命健康产业是广义的健康概念,提供预防、诊断、治疗、康复等医疗商品和服务的总称,贯穿于人从预防、治疗到保健全过程,提供整个生命周期的产品和服务。中国生命健康产业经历了5个大的发展时期,通过70年的演进,不断向外延伸产业生态,逐步形成了符合国情国策的产业体系。

奋楫扬帆正当时:把握医疗机器人各赛道

在欧美国家,AI释放精准医疗需求,医疗机器人正被普及应用:2022年,全球医疗机器人市场规模约135亿美元,预计到2025年将超过230亿美元,年复合增长率超过20%。

中国医疗机器人正处于自主创新和临床应用推广关键时期,市场规模快速爬坡:2022年,中国医疗机器人市场规模约90亿元,2018-2022年复合增长率约25%,预计到2025年将达到221亿元,复合增长率或将达到35%。

从医疗机器人的细分产品分布来看,2022年中国手术机器人和康复机器人占整体市场占比高达75%,其中国外品牌高端市场份额超80%,国产替代需求迫切。而辅助机器人目前目前市场渗透度较低,但潜在市场规模巨大。

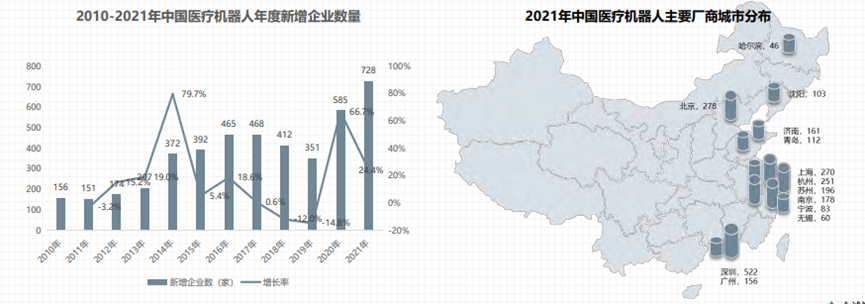

截止到2021年底,中国医疗机器人企业数量达到5700余家。中国医疗机器人厂商主要集中在粤港澳大湾区(深圳)、环渤海地区(北京、济南、青岛)、长三角地区及东北地区(沈阳、哈尔滨),这四大区域占全国医疗机器人企业的42.3%。

手术机器人短期以设备销售为主,长期来看,耗材是主要收入来源。以中美两国为例,美国该领域发展相对成熟,相关企业收入结构中,耗材占比58%,而国内企业以系统为主,占比为56%,耗材占比38%。

康复机器人通过功能代偿和康复训练,帮助残疾和功能障碍人群实现运动、认知等生理功能的康复,在康复及养老领域有着巨大的潜力。随着人口老龄化不断加快、慢性病患者数量逐年增加、三胎政策的放开,我国拥有数量庞大的残疾人、精神残疾患者、神经系统疾病患者等需要康复的人群,衍生了巨大的康复医疗服务及康复医疗器械需求。人市场规模呈现高速增长的态势,占康复医疗器械市场率由2016年的约0.5%增长至2021年的1.5%,预计2025年达到5%左右。

穿刺机器人融合医学、机械、材料、大数据等学科,可以广泛应用于医院手术辅助和非手术诊疗服务。穿刺机器人有四大优势,提升穿刺输液医疗水平、大幅缓解护士工作压力、免传染环境的交叉感染以及规避患者遭遇医源性伤害,在破解医护资源稀缺的服务瓶颈方面展现出巨大潜力,对于中国提升基层医疗机构诊疗水平、解决人民群众看病难等重大民生问题具有重要意义。

凝心聚力谋新篇:行业发展的建议与总结

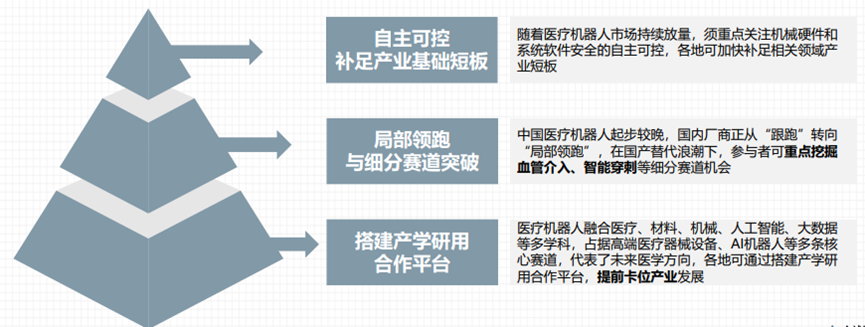

解决目前的挑战需要多方合作,共谋解决方案,从推进行业高水平自立自强、掌握科技竞争战略主动、体制机制为产业科创赋能三方面入手,补足产业基础短板,着眼于细分赛道局部突破,搭建产学研用平台,提前卡位产业发展。