国外公司

美国直觉外科(Intuitive Surgical)

直觉外科成立于1995年,是机器人辅助微创手术领域的绝对领导者,以达芬奇手术系统为核心产品,完成了美国市场为主导并逐步向欧洲、中国等地区渗透的全球化布局。

直觉外科于1999年推出腔镜手术机器人领域的第一代达芬奇手术系统,2006年推出达芬奇S手术系统并于2009年进行迭代推出达芬奇Si系统,2014年发布了第四代达芬奇Xi手术系统,2017年和2018年相继推出了达芬奇X和达芬奇SP手术系统。在非腔镜手术机器人领域,公司于2019年发布的Ion经自然腔道手术机器人现已获得FDA的审批,可用于肺部微创活检。

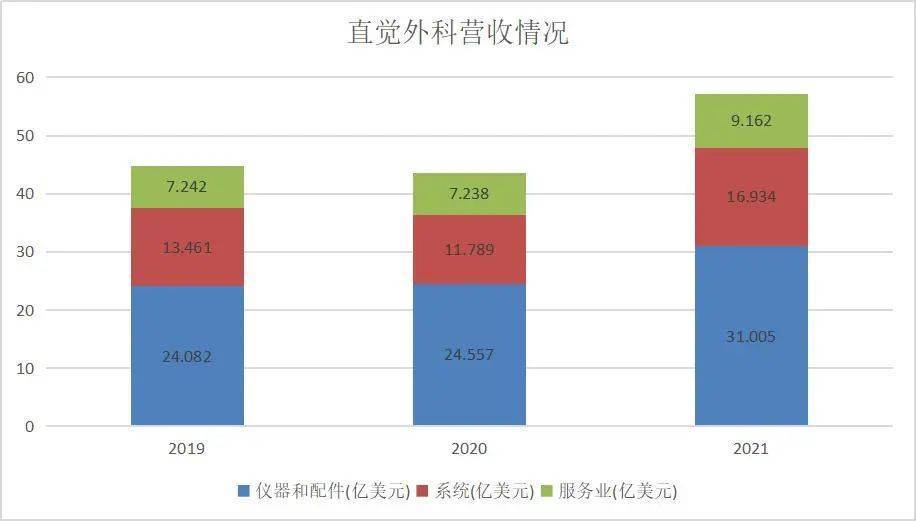

根据直觉外科年报披露,受到2020年全球新冠疫情的影响,达芬奇机器人参与的手术数量出现回落,随着疫情的好转2021年手术数量出现回升,公司的营收情况也出现好转,2021年营收达到57亿美金,相比2020年的44亿美金增加31%。

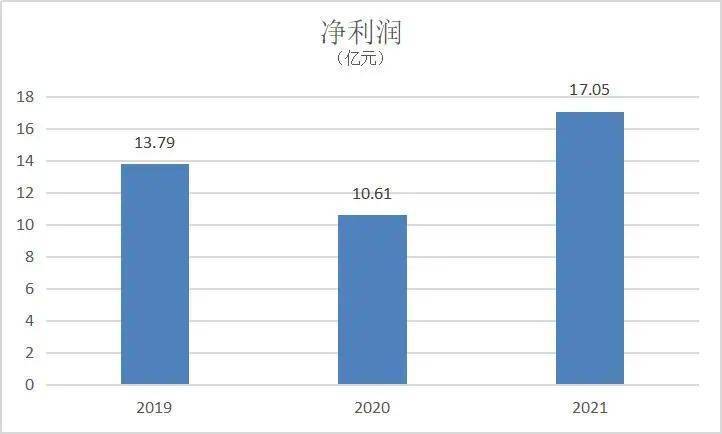

净利润在19年到21年间受到疫情的影响出现波动但均保持为正,21年疫情影响减弱,公司净利润同比增加60.72%。

直觉外科近3年营收情况

来源:直觉外科公司年报

直觉外科近3年净利润

来源:直觉外科公司年报

手术机器人的装机数量也同步出现增加,21年共计安装了1347套设备,相比20年的936套增加了约44%。仪器和配件在营收中的占比逐渐扩大,已经超过系统和服务占比的总和。

美敦力

美敦力成立于1949年,总部位于美国明尼苏达,是全球领先的医疗科技公司,主要从事医疗器械的研发生产和销售。公司在2018年以16.4亿美元的价格收购了以色列的手术机器人公司Mazor Robotics,从而获得了Mazor X手术平台,该系统已在加拿大、欧洲和美国获准进行脊柱手术。

2019年美敦力的神外手术机器人平台Stealth AutoGuide获得FDA的批准,该平台由一个隐形空间站图像制导系统和Midas Rex高速钻头组成,同时还能提供所需路线的实时导航和视觉反馈。

2021年10月,Hugo 机器人辅助手术(RAS)系统获得CE批准。据了解,目前欧洲多家医院将率先安装 Hugo RAS 系统并将机器人辅助手术的益处扩展到患者身上。Hugo RAS系统被认为是直觉外科目前“最危险”的竞争者。

史赛克(Stryker)

史赛克是全球最大的骨科及医疗科技公司之一,总部设于美国密歇根州的克拉马苏市,在全球有14个生产研发及销售分部,产品涉及关节置换、创伤、颅面、脊柱、手术设备、神经外科、耳鼻喉、介入性疼痛管理、微创手术、导航手术、急救推床等。

2013年史赛克以16亿美元的价格收购了Mako Surgical,将Mako手术机器人纳入自己的业务版图,Mako手术机器人于2006年在美国上市,能够协助医生完成全髋关节置换术、全膝关节置换术及单髁关节置换术。截止至2020年,全球范围内超过28个国家装机使用Mako机器人。

Mako机器人两大核心技术:智能手术规划技术和智能辅助截骨技术。

智能手术规划技术基于CT进行3D的智能建模,为患者生成个性化的手术方案,同时提供术中动态调整,最大程度的将关节手术推向精准化、个性化。

智能辅助截骨技术采用创新高效的截骨模块,能够实现高速磨钻、摆锯和动力的集成,同时在术中实现毫米级精确截骨控制和制动巡航截骨保护,为术者赋能,实现微创化、精细化的截骨控制。

强生

2012年强生用197亿美元收购了Synthes(辛迪斯),将其加入了强生DePuy子公司,Synthes与DePuy整合后创造了世界上最全面的骨科和神经系统公司——DePuy Synthes,公司骨科领域业务包括关节重建、创伤、脊柱、运动医学、颌面以及动力工具和生物材料等领域。

2018年2月,强生以未公开的价格收购了法国外科手术机器人开发商Orthotaxy,用以开发骨科下一代机器人辅助手术平台。2019年投入34亿美元收购了机器人内窥镜检查公司Auris Health,这项交易中强生最大的收获是将达芬奇手术机器人母公司直觉外科的联合创始人之一,被业内誉为“手术机器人之父”的Frederic Moll博士收入麾下。

2021年1月,DePuy Synthes宣布,旗下的骨科手术机器人产品VELYS™获得FDA批准上市。

国内公司

微创机器人

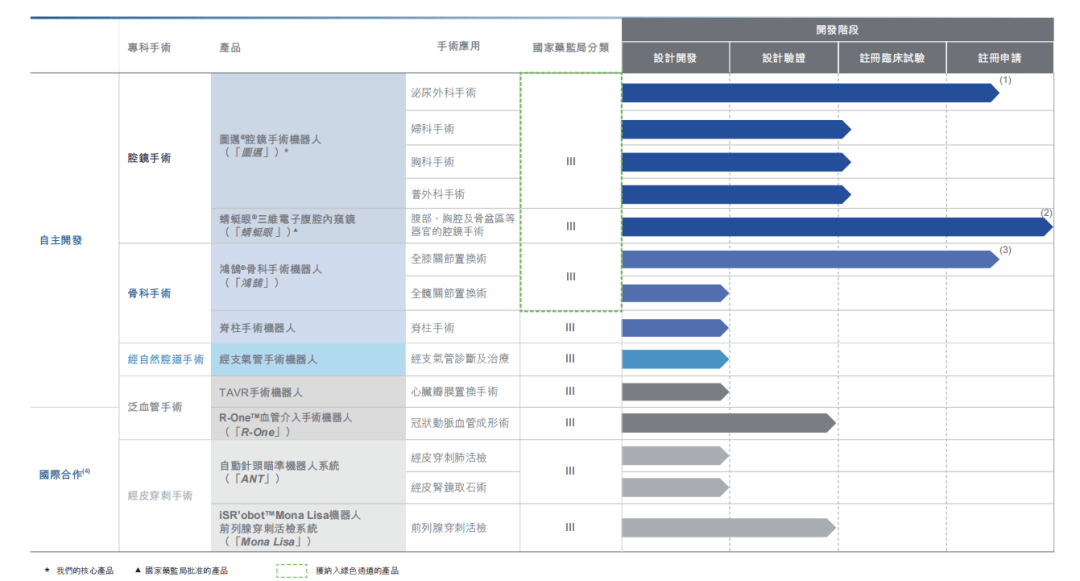

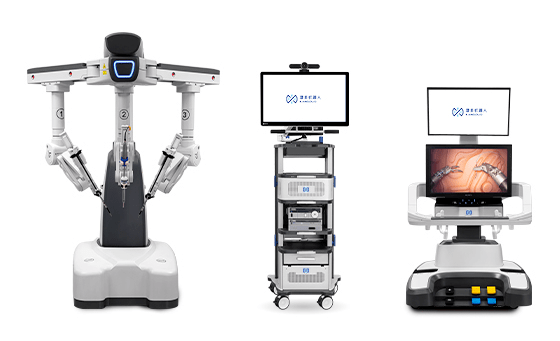

上海微创医疗机器人(集团)股份有限公司(以下简称“微创机器人”、现已港股上市)是全球唯一一家覆盖五大手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)手术机器人产品组合的公司。

微创机器人产品管线

来源:微创机器人招股说明书

公司的核心产品为图迈腔镜手术机器人,该款产品于2021年5月完成应用于泌尿外科手术的注册临床试验,同年10月多学科、多中心注册临床试验开启入组,于2022年1月顺利完成全部临床入组,涵盖了普外科、胸科、妇科等。并于2022年1月获得了NMPA颁布的上市许可,是唯一一款由中国企业研发并获准上市的四臂腔镜手术机器人,打破了直觉外科在这一领域的垄断地位。

在骨科手术机器人领域,微创机器人的代表产品是鸿鹄骨科手术机器人,该款机器人是国内唯一一款配备自主开发机械臂的关节置换手术机器人。在2021年7月完成了鸿鹄应用于TKA的注册临床试验,同月向NMPA提交了注册申请,于2022年4月获得NMPA的批准上市。

微创机器人与法国企业Robocath S.A.S在华成立合资公司知脉(上海)机器人有限公司,用于引进R-ONE血管介入机器人。该款机器人已于2021年11月完成了NMPA注册临床试验的首例入组。

微创机器人与新加坡Biobot Surgical Pte. Ltd在华成立合资公司上海介航机器人有限公司,用于引进Mona Lisa经皮穿刺机器人,2021年11月,Mona Lisa成功举办了临床试验启动仪式并完成首例入组手术。

在经自然腔道手术机器人领域,微创机器人目前完成了经支气管手术机器人的设计开发,正稳步推进临床及试验准备工作。

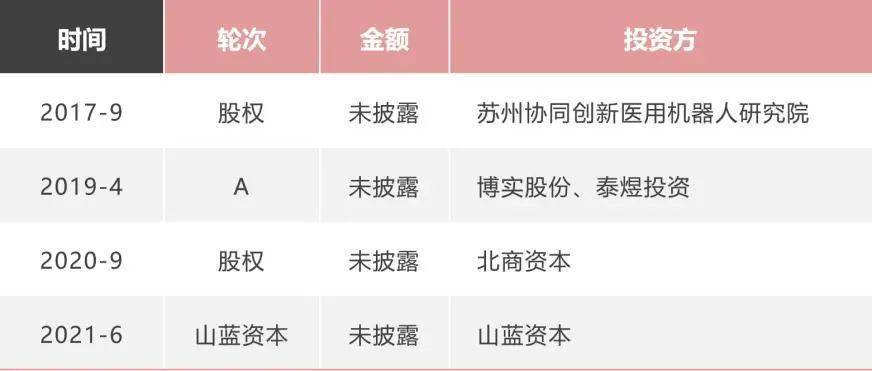

术锐机器人

北京术锐技术有限公司成立于2014年,是一家致力于完全自主研发、生产和销售单多孔通用型微创腔镜手术机器人系统的高新技术企业。

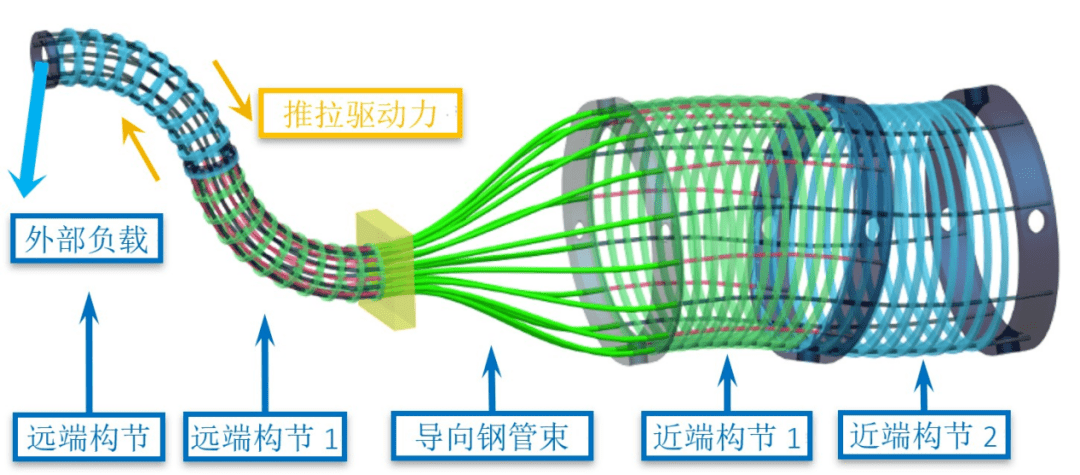

术锐的手术工具和3D电子内窥镜的蛇形臂体均采用了“可形变对偶连续体机构”设计。

如图所示,“可形变对偶连续体机构”由近端构节、导向钢管束以及远端构节组成,超弹性镍钛合金细杆作为结构骨从头至尾贯穿。近端构节的弯转,会带来十余根结构骨的推拉运动,这些推拉运动传递到远端构节,协同将远端构节向相反的方向弯转。

采用双构节“可形变对偶连续体机构”设计的手术工具,可将近端构节的驱动电机布置在病人体外,而病人体内的远端构节可在十余根结构骨协同推拉下实现双构节、八方向弯转的灵活运动。

可形变对偶连续体机构

来源:术锐机器人公司官网

与传统的多关节刚性机器人结构不同,“对偶连续体机构”力学性质复杂、形变模态多样;为实现精准的运动控制,建模时须考虑多种非线性力学的耦合效应,还需满足实时高效计算的运算要求,是门槛极高的系统化关键技术。

针对“对偶连续体机构”的运动控制难点,术锐经过数年的技术探索和积淀,独创了弹动力学复合模型,兼顾了耦合效应的补偿机制和轻量解析的运算结构,使其运动控制性能达到国际领先水平。“对偶连续体机构”控制算法精准驾驭蛇形手术臂的运动控制,为医生提供精细流畅的操作体验。

目前公司产品可以实现以一套系统,完成单孔和多孔腔镜两种术式在多科室的应用。其中单孔手术机器人已经在泌尿外科、普外科、妇科、胸外科等科室展开临床应用,并取得良好治疗效果,目前产品暂未获得上市许可。

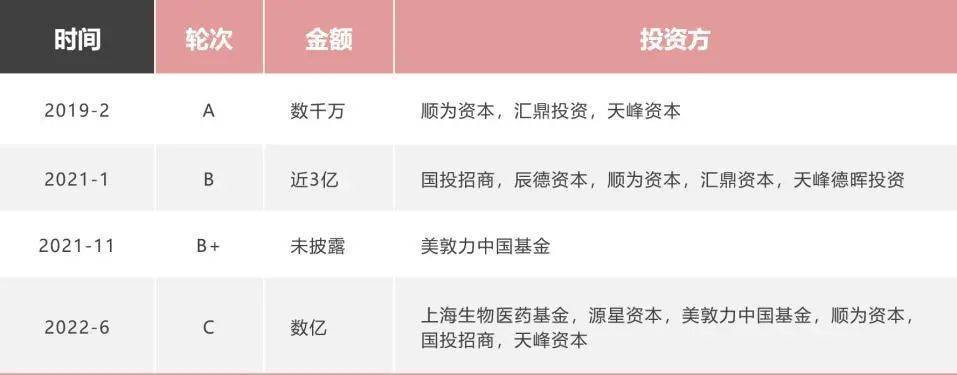

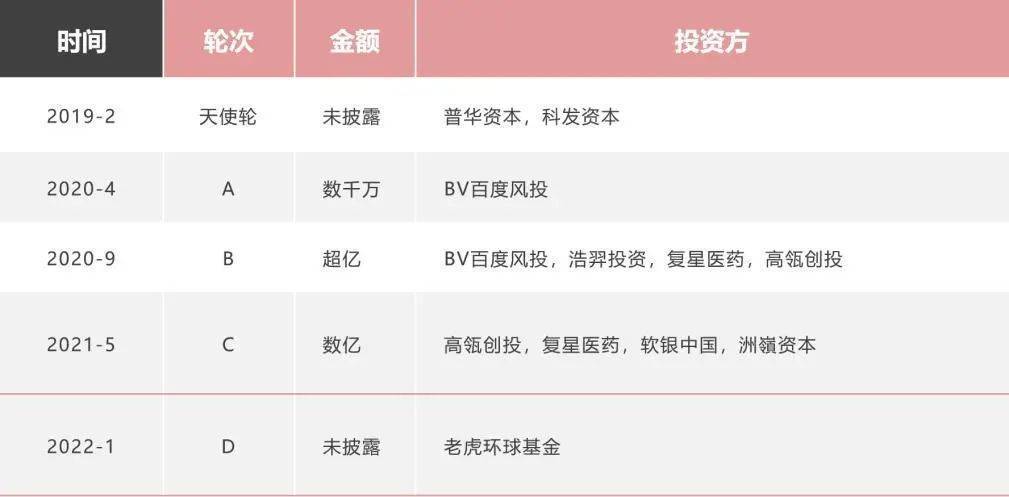

术锐机器人融资历程

来源:贝壳研究院

精锋医疗

深圳市精锋医疗科技股份有限公司成立于2017年,是国内唯一一家、全球第二家同时掌握单孔手术机器人及多孔手术机器人技术的公司。

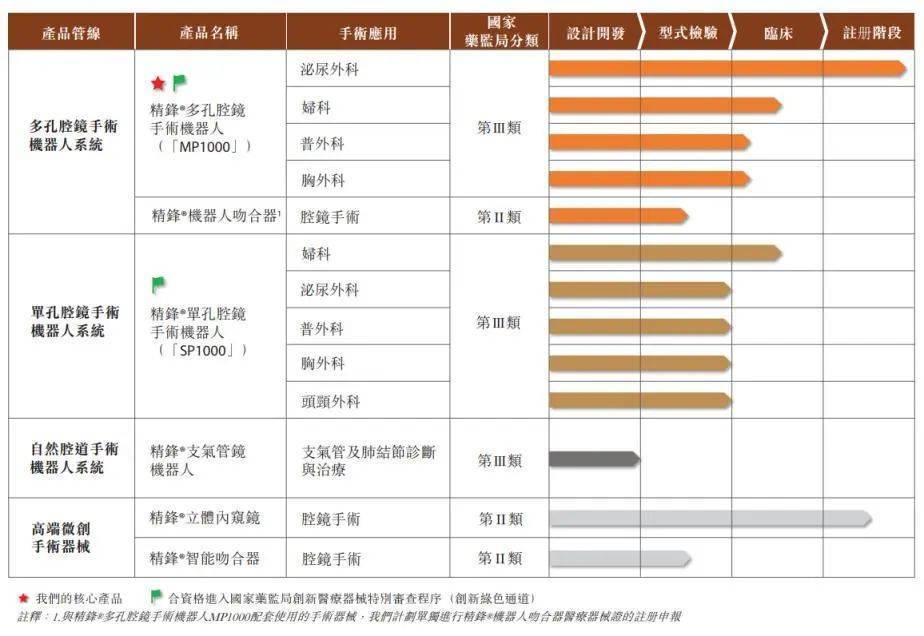

精锋医疗目前已完成多孔腔镜手术机器人MP1000和单孔腔镜手术机器人SP1000的设计和研发工作。其中MP1000于2021年12月完成了适用于泌尿外科手术的注册试验。SP1000于2021年10月启动适用于妇科手术的注册临床试验。

此外公司将产品范围扩展至无创自然腔道手术机器人及高端微创手术器械。目前正在开发的精锋支气管镜机器人,属于自然腔道手术机器人系统产品管线,已于2022年1月完成了第一代原理样机机器人的设计并开始动物测试。

精锋医疗产品管线

来源:精锋医疗招股说明书

精锋医疗已于2022年4月19日向港交所递交招股说明书,拟香港IPO上市。

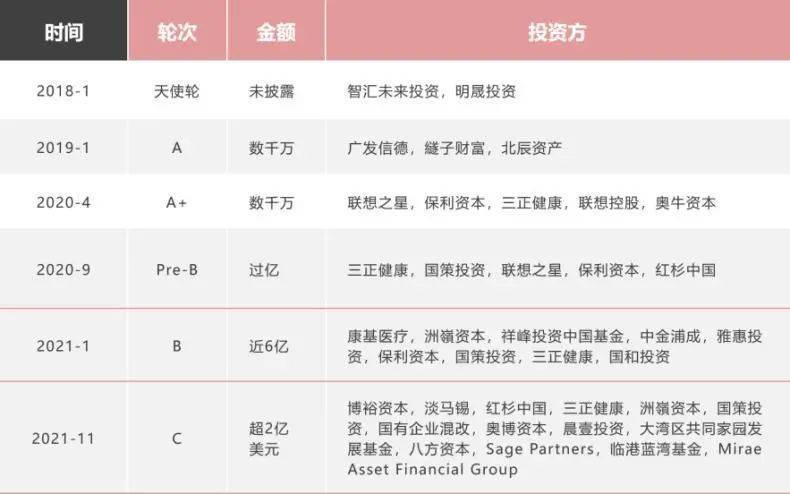

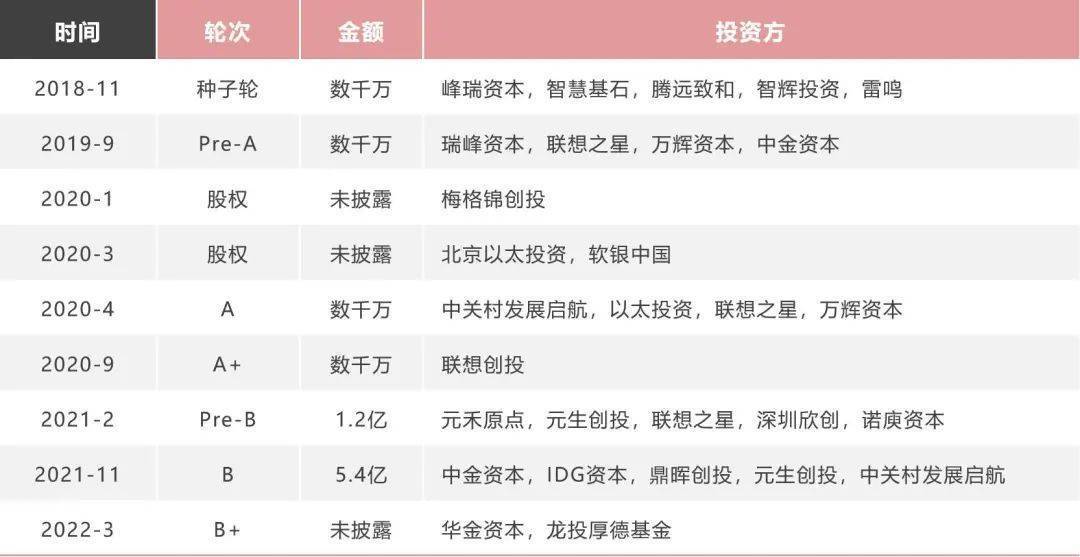

精锋医疗融资历程

来源:贝壳研究院

思哲睿

哈尔滨思哲睿智能医疗设备股份有限公司成立于2013年,是国内率先开展腔镜手术机器人技术及系统研发、生产和销售的国家高新技术企业。康多腔镜手术机器人(以下简称“康多机器人™”)是思哲睿科研团队历时数年倾心打造的高科技原研产品。

康多机器人

来源:思哲睿官网

思哲睿与北京大学第一医院、北京协和医院等国内一流医疗机构深入开展临床应用合作,2020年8月,成功实施首组国产内窥镜手术机器人上尿路修复手术。2021年4月,完成第100例国产康多内窥镜手术机器人系统多中心注册临床试验——机器人辅助肾部分切除术。2022年6月,康多腔镜手术机器人获得NMPA的上市批准。

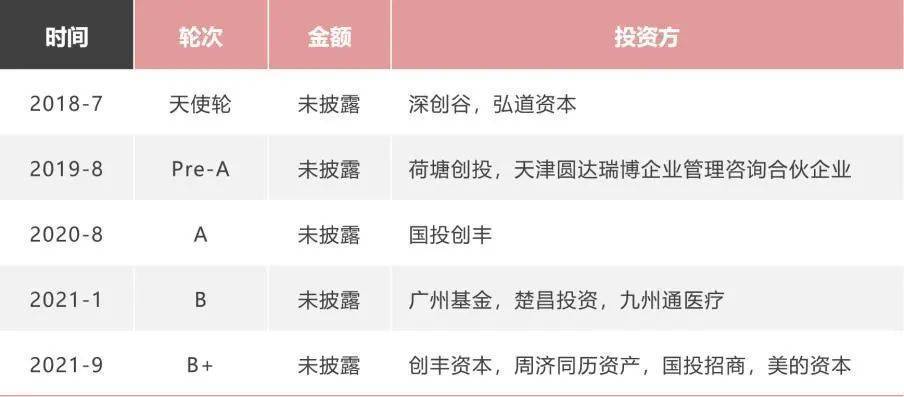

思哲睿融资历程

来源:贝壳研究院

敏捷医疗

敏捷医疗科技(苏州)有限公司成立于2020年,是一家专注于手术机器人创新研发与产业化的高科技企业,公司聚焦于人体多系统良恶性疾病的精准诊疗,以腔镜手术机器人、自然腔道手术机器人为核心构建产品管线。

2022年6月,公司自研的Agibot™腔镜手术机器人完成首次动物实验,结果显示,术中无明显出血,各项实验结果达到预期目标,充分验证了Agibot™腔镜手术机器人系统的安全性、有效性、精准性。

天智航

北京天智航医疗科技股份有限公司成立于2010年,是一家专注从事骨科手术机器人及其相关技术自主创新、规模化生产、专业化营销及优质临床应用为一体的高新技术企业,也是国内第一家、全球第五家获得医疗机器人注册许可证的企业。

天智航主要产品为天玑系列骨科手术机器人,现已推出该系列的第二代产品。该款机器人可以辅助开展脊柱外科手术以及创伤骨科手术,以机械臂辅助完成术中手术器械或植入物的定位。

公司的产品已被纳入北京甲类医保支付范畴。天智航亦于2020年7月在科创板成功上市。

柳叶刀机器人

深圳柳叶刀机器人有限公司成立于2018年,是全球唯一一家深度布局髋关节置换、膝关节置换、口腔种植以及血管介入四大黄金手术赛道的医疗机器人创新公司。

柳叶刀机器人产品

来源:柳叶刀机器人官网

Robpath人工智能髋关节置换手术机器人系统可以实现高效点云配准,快速精确的自动定位,实时显示磨挫状态,立体边界控制,亚毫米级精度的安全高效打磨,断电保护模式避免打磨超过规划范围。适用于股骨头坏死,股骨颈骨折,髋关节炎和髋关节发育不良。目前已经完成临床入组,进入注册阶段。

膝关节置换手术机器人实现精微摆锯,多角度截骨平面,快速精确的自动定位亚毫米级精度的安全高效截骨,断电保护模式避免截骨超过规划范围,彻底摆脱全膝关节置换手术对截骨导板的依赖,相较于传统手术具有更高的智能化程度。适用于骨性关节炎,类风湿性关节炎和滑膜软骨瘤病。目前正处于临床入组中,预计2022年Q3进入注册阶段。

口腔种植机器人可以实现口腔多组织自动识别和分割;手术智能辅助规划;手术注册一键化;术中实时规划调整;多种移动模式选择。同时可以对植入位置控制;深度实时约束;精度可达0.5mm;种植体位动态校准。目前正处于临床入组中,预计2022年Q3进入注册阶段。

柳叶刀机器人融资历程

来源:贝壳研究院

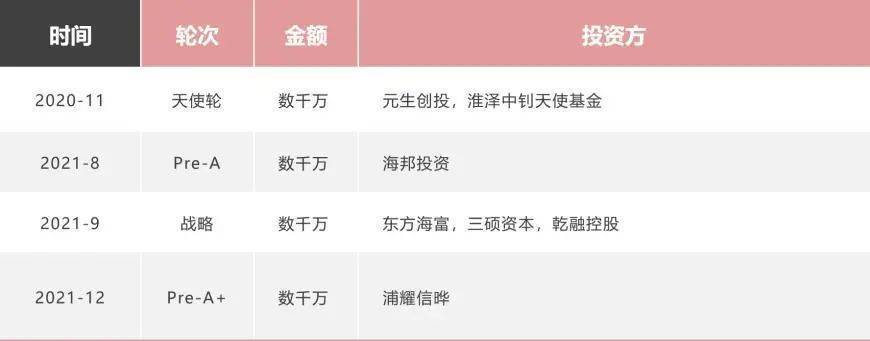

铸正机器人

苏州铸正机器人有限公司成立于2016年,是一家医疗机器人生产研发商,公司的前身为北京航空航天大学医疗机器人实验室,拥有20余年的手术机器人的研发经验。

铸正机器人现专注于微创脊柱外科领域,致力于从全新的角度解决微创脊柱外科面临的临床问题,研究新型、智能、具有自主知识产权的高端医疗器械,研发与微创脊柱外科手术相关的产品,并提供相关服务。

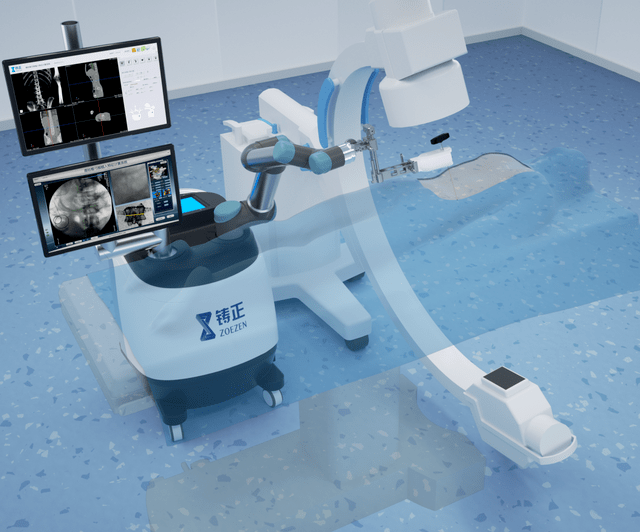

公司的脊柱外科手术导航定位设备佐航300为目前国内第三家获得NMPA三类证脊柱手术机器人,是国内已上市脊柱手术机器人中唯一使用直观定位的机器人产品,也是目前全球唯一支持在局麻下进行手术的骨科机器人,显著降低患者麻醉风险。

佐航300

来源:铸正机器人官网

铸正机器人融资历程

来源:贝壳研究院

键嘉机器人

杭州键嘉机器人成立于2018年12月,公司自主研发的骨科关节手术机器人已于2020年4月进入到临床试验阶段,预计2022年面向全球销售,未来将布局关节/创伤/脊柱/种植牙等领域。

键嘉机器融资历程

来源:贝壳研究院

长木谷

北京长木谷医疗科技有限公司(长木谷®)是一家专注于骨科人工智能与手术机器人解决方案的企业,面向医院骨科提供人工智能辅助诊断、个体化手术计划、手术机器人、术后评估等全流程解决方案。

公司产品包括ROPAplasty人工智能髋关节置换手术机器人系统,ROPAplasty人工智能膝关节置换手术机器人系统,目前均处于临床申报阶段。

长木谷融资历程

来源:贝壳研究院

元化智能

元化智能科技(深圳)有限公司是一家专注于跨科室的专科手术机器人企业,定位于高技术含量的高端医疗器械的研发。目前完全自主研发的骨圣元化®全骨科手术辅助系统具有世界领先水平,能辅助骨外科医生进行精准、高效和安全的创伤、脊柱以及关节置换手术。

2022年4月,公司自主研发的骨圣元化®全膝关节置换手术机器人获得NMPA的上市批准,该产品由机械臂系统、导航仪系统、主控台车系统、手术电动工具组成,可以辅助医生完成全膝关节置换、全髋关节置换、单髁膝关节置换、脊柱和创伤等多种骨科手术。

元化智能融资历程

来源:贝壳研究院

和华瑞博

北京和华瑞博医疗科技有限公司成立于2019年,产品涵盖关节手术机器人、脊柱手术机器人等。前期项目由北京协和医院骨科专家于2008年发起,依托清华大学精密仪器专业技术优势力量,已完成核心技术攻关,形成自主知识产权。

2022年1月,公司自主研发的全膝关节置换手术导航定位系统KRobot-5800获NMPA上市批准。该款机器人是兼具导航与截骨的操作型手术机器人,专为辅助医生开展全膝关节置换术(TKA)而设计,配备智能化手术规划系统、医用七轴机械臂和自动控制截骨系统,为临床提供多模态、数字化的术前规划信息和高精准、高自动化的术中配准与执行方案。

和华瑞博融资历程

来源:贝壳研究院

润迈德

苏州润迈德医疗科技有限公司创始于2014年,致力成为全球领先的血管介入手术机器人公司,目前专注于冠状动脉造影血流储备分数(caFFR)系统及冠状动脉造影微血管阻力指数(caIMR)系统的设计、研发及商业化。

润迈德血管介入手术机器人于今年2月进入动物实验阶段,目标是在2024年底前推出。凭借产品在手术机器人领域的稀缺性,公司于2022年于7月登陆港交所。

产品对比

1、腔镜手术机器人

目前市场在售的产品中,直觉外科的两款手术机器人适应症范围最为广泛,国产的三款产品中图迈和康多目前适用于泌尿外科手术,妙手适用于消化道相关手术。

在产品竞争力上达芬奇依旧处于第一梯队,国内还未出现能够直接与其抗衡的产品。目前四臂腔镜手术机器人产品基本已经定型,未来可能会朝着患者术后恢复更快的单孔腔镜手术机器人的方向发展。

腔镜手术机器人对比

来源:贝壳研究院

2、骨科手术机器人

骨科手术机器人获批上市的产品中,产品功能基本相同,主要以关节置换为主。为了能够达到精准手术,要求手术机器人的光学跟踪系统能够实时定位机械臂的位置,通过算法来确定替换关节放置位置是否准确以及截骨是否精准。

2022年国内有4款骨科手术机器人获批上市,随着越来越多的产品上市,骨科手术机器人领域的竞争会更加焦灼。

骨科手术机器人对比

来源:贝壳研究院

发展困境

专利壁垒

手术机器人是一款高精尖的设备,在研发阶段需要投入巨大的资金和人力,所以为了确保产品在上市之后能够维持其稀缺性,企业在研发阶段就会通过申请专利的方式来限制潜在竞争对手的模仿,这就使得后来的企业在发展上面会有非常多的限制。目前,国内公司在专利数量上和国外公司相比存在较大的差距。

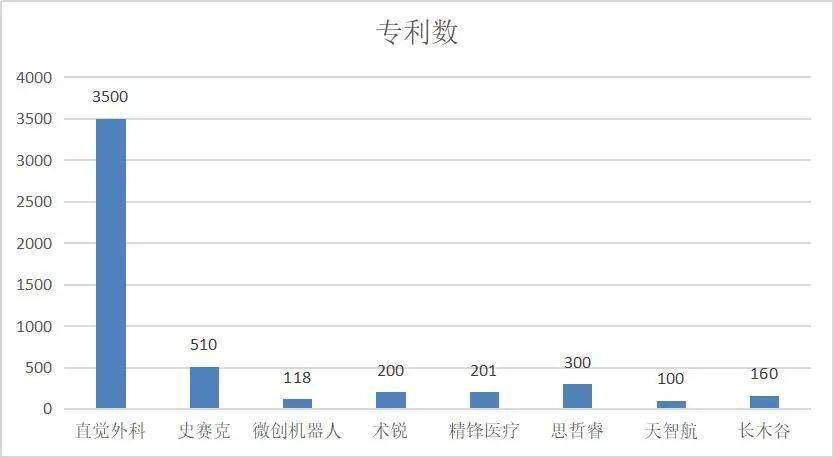

国内外公司专利数对比

来源:贝壳研究院

高额投入

手术机器人在最终获批上市销售之前无法给企业带来收益,且在研发阶段需要大量的资金投入。此外,最终产品获批上市之后,公司的盈利状况也不能立即改变。

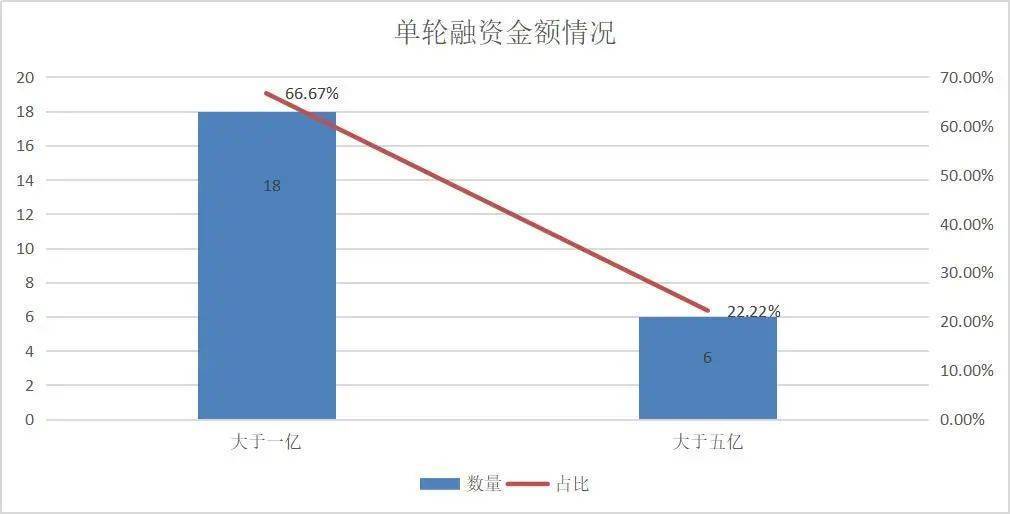

从国内手术机器人企业的发展历程可以看出,手术机器人企业普遍存在研发周期长,融资金额高的情况,且多家企业单轮融资超亿元。

国内手术机器人企业融资情况

来源:贝壳研究院

在纳入统计的27家手术机器人企业中,有18家企业在融资过程中出现过单轮融资金额超过1亿元,占比达到66.67%,有6家企业单轮融资金额超过5亿元,占比达22.22%。由此可以看出行业内公司的发展高度依赖融资。

团队人才

由于手术机器人多学科交叉的特性,需要机械、医学、计算机的不同专业领域的高学历人才组建团队。这对于企业来说需要支付相当高昂的费用,加之在产品研发阶段需要持续的资金投入,因此需要有专人负责融资事宜以确保企业的正常运营。在产品获批上市后就需要有大型医疗器械销售经验的销售高管负责销售事宜。

医院销售渠道

手术机器人属于大型医疗设备,在我国大型医用设备一直都是实行严格的配置审批管理,医疗机构在获得《大型医用设备配置许可证》后,方可购置大型医用设备。这就意味着医院并不能随意购买手术机器人,对企业来说就需要构建成熟的医院销售渠道,来时刻了解医院是否获得许可,并第一时间参与到招标过程中。

医生的路径依赖

对于外科医生来说在熟练掌握一个品牌的手术机器人之后,在后续的工作中如果需要更换使用的手术机器人品牌,需要付出较大的学习成本。对于手术机器人的生产厂家来说能够尽快占据市场份额就显得至关重要。

高昂的仪器价格

以腔镜手术机器人为例,直觉外科的达芬奇手术机器人国内的终端售价达到了2000万元以上,每台手术平均的耗材费用在4000~20000元之间,此外每年还需支付5万到120万元的维修培训费用,四臂腔镜机器人每条机械臂的使用次数为12~18次,随后就需要进行更换。

国内品牌的产品售价预计会低于达芬奇,但价格可能也将达到千万级别,全国范围内可能只有少部分医院能够负担得起。

总结

手术机器人是一个多学科交叉的产物,对于人才的需求非常大,而且需要对不同学科的资源进行整合。同时国内手术机器人的起步相对较晚,并一直处于追赶国外发展的过程中,但是国外巨头通过专利申请,很大程度上限制了国内企业的发展。

以腔镜手术机器人直觉外科为例,该公司拥有超过3500项专利。因为存在这些专利的阻碍,就要求国内企业采用创新的发展思路,而不是一味的跟随。

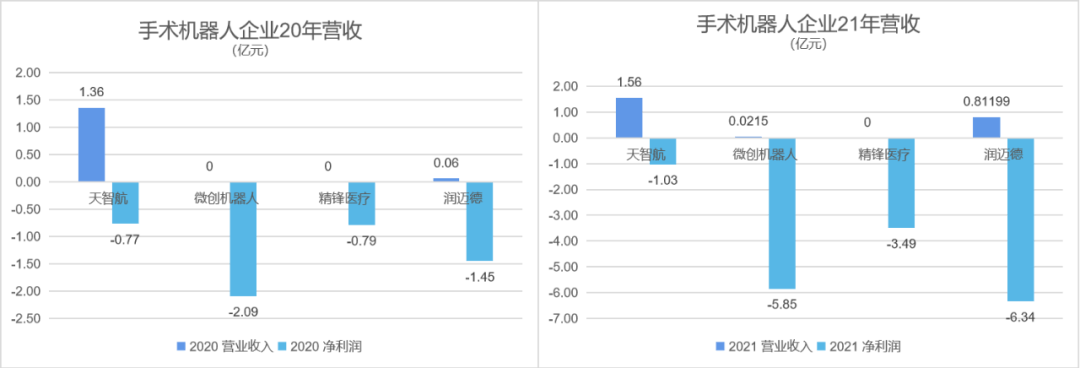

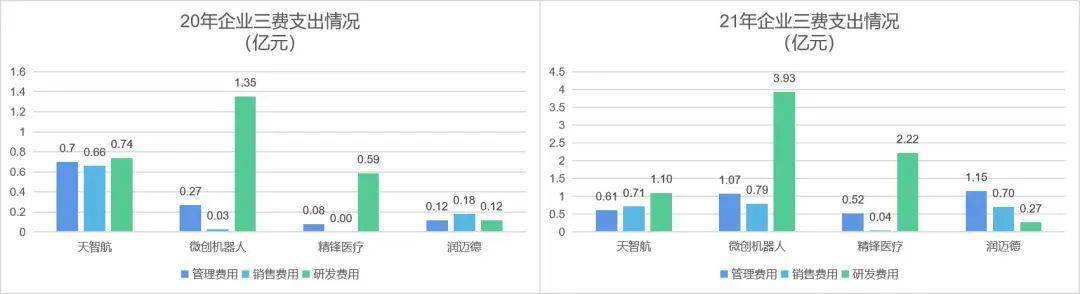

目前国内成功上市的手术机器人企业只有微创机器人、天智航和润迈德三家,精锋医疗正在冲刺港交所,从披露的财报数据来看,手术机器人的销售还未给公司带来净利润。且从三费支出数据上看,天智航、微创机器人和精锋医疗在研发费用上的支出占到三费支出总和的一半以上。

手术机器人企业20及21年营收

来源:贝壳研究院

手术机器人企业20及21年三费支出情况

来源:贝壳研究院

从产品端来看,目前国内能够拿到上市许可证的腔镜手术机器人企业屈指可数,有威高、微创机器人和思哲睿;骨科机器人获批的相对较多,有天智航,和华瑞博,微创机器人,元化智能和键嘉机器人,其他大部分的企业仍处于产品研发和临床试验阶段。

手术机器人必然是未来的发展趋势,但是距离其全面普及还需要很长一段时间,根据目前企业的研发和临床试验进度推测,未来的2-3年将迎来多款手术机器人产品,国产机器人的价格优势会有利于提高手术机器人的市场渗透率。