手术机器人是集医学、机械学、生物力学和计算机科学等多学科于一体的医疗器械产品。手术机器人通过清晰的成像系统和灵活的机械臂,以微创的手术形式协助医生进行复杂的外科手术,完成术中定位、切断、穿刺、止血、缝合等操作。现在已经广泛应用于普外科、泌尿外科、心血管外科等多个领域。

背景

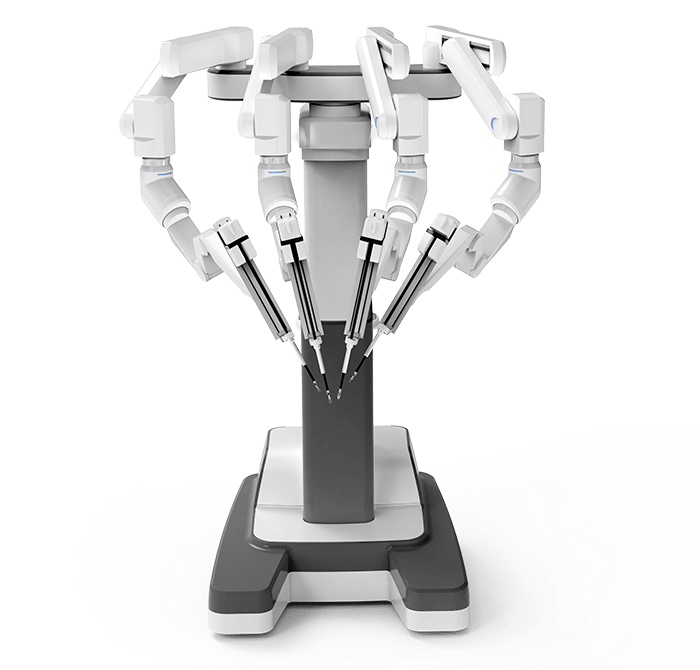

以腔镜手术机器人为例,手术机器人通常由手术控制台、配备机械臂的手术车及影像推车组成。

手术机器人组成

来源:直觉外科官网

实际使用过程中,外科医生坐在手术控制台,根据进入患者体内的微型摄像头传回的手术部位三维影像,操控机械臂、手术器械及摄像头的移动,来完成手术。手术机器人的机械臂可以模拟人类的手臂,将操作传递给执行机构,在腹腔内完成精细的手术操作,同时可以通过算法过滤人手本身的震颤。

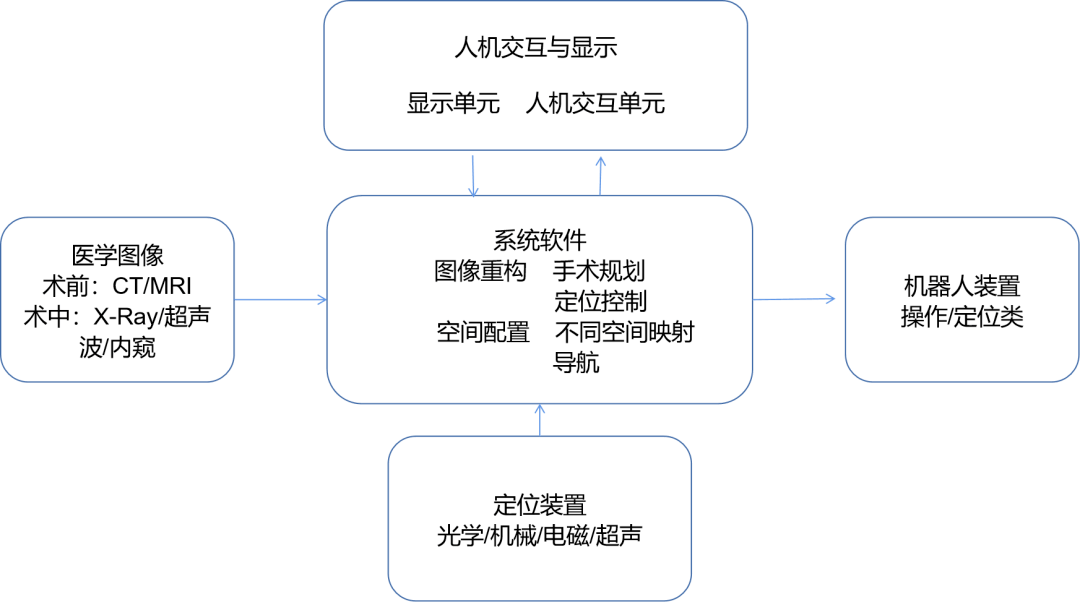

手术机器人作为一种多学科交叉的医疗器械,主要的功能模块包括人机交互与显示、医学图像、系统软件、机器人装置、定位装置,涉及学科包括力学,计算机科学,机械科学,微电子学,临床医学等。

手术机器人功能模块图如下:

手术机器人模块组成

来源:贝壳研究院

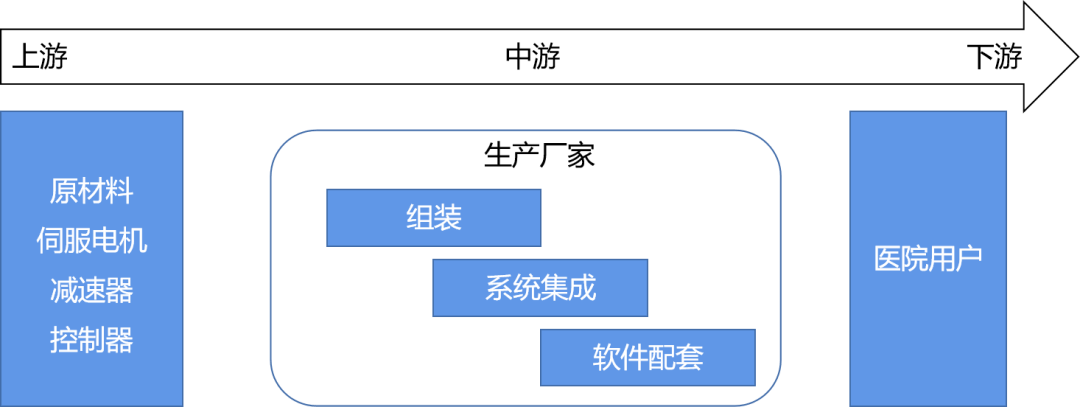

手术机器人的产业链主要分为原材料,核心零部件,机身组装和系统集成等环节。所有环节中壁垒最高的三大核心零部件分别是伺服电机、减速器和控制器。在机器人成本构成中,减速器、伺服电机、控制器分别占35%、20%、15%,合计占比达70%。

手术机器人产业链

来源:贝壳研究院

与发达国家相比,中国这三大核心零部件的技术水平有较大差距,难以满足中游企业的生产需求,因此三大核心零部件主要从美国、日本和德国等发达国家进口,整体议价能力低。

伺服电机:是机器人的“神经”,需要通过它来完成机器人运动,伺服电机主要布置于机器人运动关节中,在手术机器人中主要以直流电机为主。目前日本和欧美企业占据着主导地位,国内企业市场占有率仅有10%,中国主要生产低端伺服电机,现阶段对欧美和日本依赖程度较大。

减速器:机器人减速器用于提高机器人的动作精确度,由于提供动力的伺服电机转速很高,这与手术机器人细致化的操作模式相冲突,这就需要减速器来使输出功率变小。每一个电机都需要一台减速器与之匹配。减速器的性能决定了机器人操作的精确度和寿命。主要分为RV减速器与谐波减速器,目前全球75%的精密减速器市场被日本的纳博特斯克和哈默纳科占据,剩余的25%的市场由德国、意大利和美国瓜分。

控制器:控制器是手术机器人最为核心的零部件,相当于机器人的“大脑”,负责接收各个组件的信号,并向机器人发布和传递动作指令,对机器人性能具有决定性影响,机器人的活动自由度越高,对控制器的性能要求就越高。

发展史

外科手术机器人最早出现于1985年,美国洛杉矶医院的医生使用PUMA 560完成了机器人辅助定位的神经外科脑部活检手术,这是机器人第一次参与到手术当中。

PUMA 560

来源:Hsien-I Lin

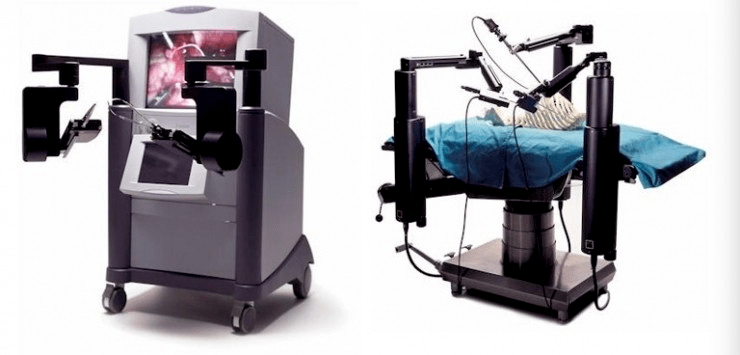

1996年Computer Motion公司推出了Aesop和Zeus(宙斯)两款微创机器人。

Aesop机器人具有虚拟关节,医生可以通过脚踏开关或声控装置操纵腔镜的机械臂,可以代替手术助手控镜、定位,虽然不能独立执行指令进行手术操作,但是迈出了机器人进入外科手术领域的关键一步。

Zeus机器人由3只机械臂,医生操作台和计算机控制器组成。手术时,医生坐在操作台前,观察二维或三维手术图像,其中1个机械臂可通过声控交互方式操纵腔镜,另外2个则装有“微腕”(micro Wrist)腔镜器械,在医生控制下操作手术器械。2003年该公司被并入直觉外科。

宙斯手术机器人

来源:Spiral Imperial

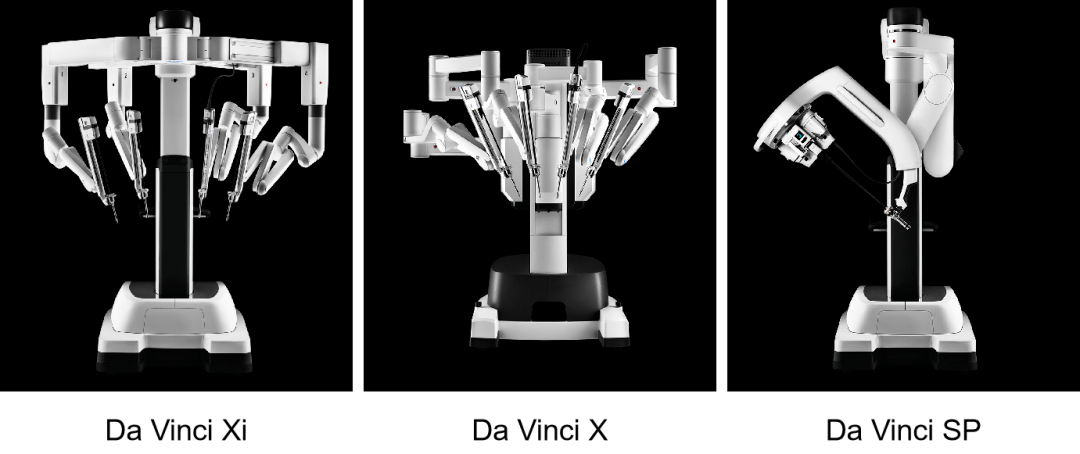

2000年之后的10年间直觉外科开启了称霸腔镜手术机器人领域的时代。2000年推出了第一代Da Vinci系统,到2009年该产品完成两次迭代。随后直觉外科相继推出了Da Vinci Xi系统、Da Vinci X系统以及单孔手术机器人Da Vinci sp系统。

直觉外科腔镜手术机器人

来源:直觉外科官网

2010年之后除去腔镜手术机器人,应用于其他科室的手术机器人开始出现,主要以骨科机器人、泛血管手术机器人为代表。

手术机器人优势

相比传统手术方式,手术机器人具有以下优势:

1

减少手术伤口、术后并发症、术后恢复快

与开放手术的大切口相比,病人在机器人微创手术中一般仅有一个或几个小切口,切口用于放入手术器械。这一方式可以减少手术过程中的失血量,精细的操作可以避免对手术位置以外的区域造成损伤。

2

灵活的机械臂

手术机器人手臂通常可实现6个自由度的操作,将算法和机器人操作端体积微小的特点结合,医生可以通过机械臂完成非常精细的操作,相比传统手术在面对狭小操作面时难以解决的情况,手术机器人则可以很好的克服。

3

手术的视野和精准度

手术机器人的成像系统可以提供带有自然视觉景深的三维高清图像。同时数字变焦功能可以使操作视野放大,帮助医生精准的识别组织,保障手术的顺利进行。

4

震颤滤除功能

在传统手术中,医生无法避免地会将操作时固有的震动通过器械传导到患者,所以在手术过程中医生需要精力高度集中。而手术机器人可以通过计算机算法自动过滤医生手部固有的震颤,降低操作失误的风险。

5

为医生提供更好的保护

医生在手术过程中会经常面临职业暴露的风险。手术机器人带有可指示植入物放置位置的光学导航系统,大幅减少X光片的使用,从而减少医生的辐射暴露伤害。手术机器人避免医生和病人直接地接触,减少了手术医生的感染风险。

6

加速外科医生的学习

借助手术机器人具有震颤过滤、三维高清图像及高灵活度的特点,外科医生进行手术时会更为方便,同时可以降低医生的疲惫度。与在传统微创伤手术中手眼协调受到影响相比,机器人微创伤手术允许外科医生直观地操作器械,该等功能亦缩短了外科医生的学习曲线。手术机器人的人体工程学设计也降低了外科医生因长期不适及疲惫而遭受职业病的可能性。

分类

根据手术机器人适用的手术部位和功能,产品可以分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人和经皮穿刺手术机器人。

腔镜手术机器人

腔镜手术机器人为手术机器人中最大的细分市场,可以完成各种复杂的微创手术。腔镜手术机器人通常包括外科医生的控制台、一台患者侧的手术车和一套影像系统。患者侧手术车由持有腔镜和配套手术器械的机械臂组成。腔镜可以把患者体内的画面传递给外科医生,机械臂则模拟医生的双手,在医生的控制下在患者体内完成手术。

图迈®Toumai®腔镜手术机器人

来源:微创机器人官网

腔镜手术机器人已经广泛应用于外科手术当中,包括泌尿外科、妇科、胸外科和普外科。机器人辅助手术已经成为许多泌尿外科基本的金标准,例如机器人辅助的前列腺癌根治术(RALRP)。

泌尿外科:由于前列腺的特殊解剖位置,位于盆腔深部,传统开放式手术常造成较大损伤、出血多、并发症多的情况。而机器人辅助的前列腺切除术出血量最少,减少了输血风险。

妇科:妇科腔镜手术已经被广泛接纳,目前已经应用于包括子宫内膜癌、子宫颈癌等几乎所有妇科的良恶性疾病的手术治疗中。截止2019年底,中国大陆已经实施超过1.6万台机器人辅助的妇科手术。

胸外科:机器人辅助手术在胸外科的应用起步较晚,由于胸腔中大血管与重要器官密集,操作困难风险相对较大。但机器人依旧在控制术中出血、缩短手术时间和术后并发症控制上具有明显的优势。现已被应用于肺叶切除术、胸腺瘤切除术、食管癌根治术等。

普外科:普外科涉及的手术种类众多,应用范围也较为广泛,机器人手术系统在各个手术中的安全性和有效性都达到甚至超越了传统腔镜技术,但是机器人手术的费用会高于传统腔镜。目前机器人已经应用于肝胆胰手术、胃肠手术和甲状腺手术。

腔镜手术机器人现有四臂和单孔两种类型。四臂腔镜手术机器人,拥有四条机械臂,其中一条机械臂上会装配内窥镜,剩余三个臂上会根据手术需求安装具体的手术微器械,使用时需要在患者身上开四个切口用于放入操作器械。单孔腔镜手术机器人仅需要在患者身上开一个切口,所有的操作器械都从这一个孔进入患者体内。因此通过单孔腔镜手术机器人的患者术后恢复更具优势。

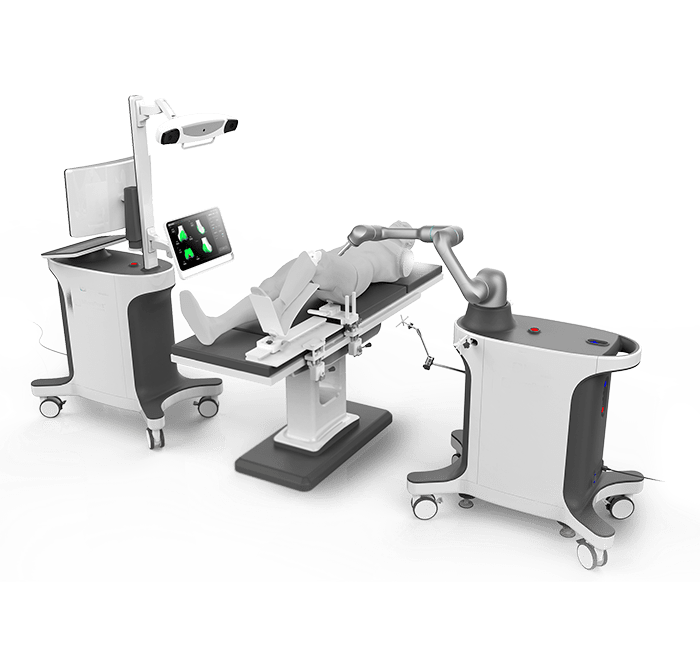

骨科手术机器人

骨科手术机器人用于辅助骨科手术,其带来的好处包括定制更加精准的三维术前方案、手术部位更清楚、减少震颤和提高手术精准度。使用骨科手术机器人有助于减少对正常骨骼和组织的损伤、减少出血、缩短住院时间及加快康复。

骨科手术机器人由主控台、机械臂和光学跟踪系统三大块组成,手术过程中医生在主控台根据影像设备扫描得到的患者损伤部位图像,确定手术螺钉方向、入点及深度完成手术设计。术中机械臂可以辅助医生进行手术区域精确定位,同时光学跟踪系统会对位置进行实地监控,当定位出现差错时,可以引导机械臂自动纠错。

鸿鹄®骨科手术机器人

来源:来微创机器人官网

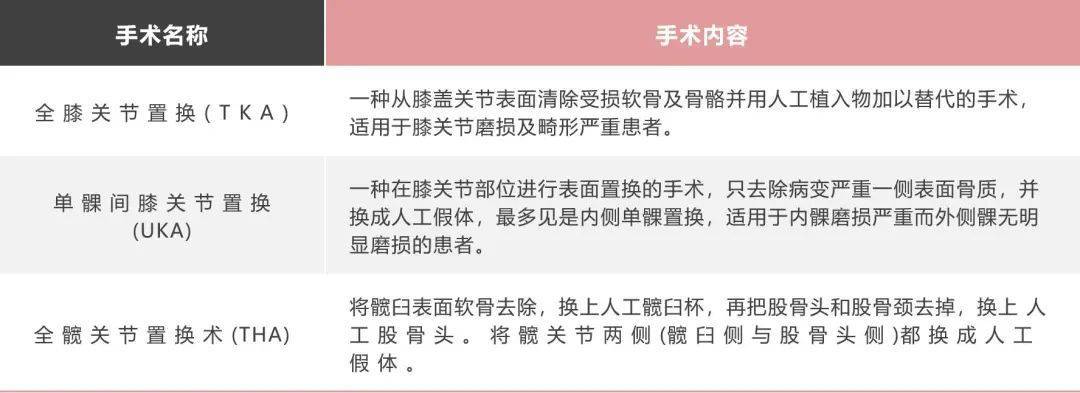

目前骨科手术机器人主要应用于三类手术,关节置换手术、脊柱手术和骨科创伤手术。其中机器人辅助关节置换手术在这三个手术中应用的最为广泛,具体可以分为全膝关节置换术(TKA)、单髁间膝关节置换术(UKA)和全髋关节置换术(THA)。

骨科手术机器人分类

来源:贝壳研究院

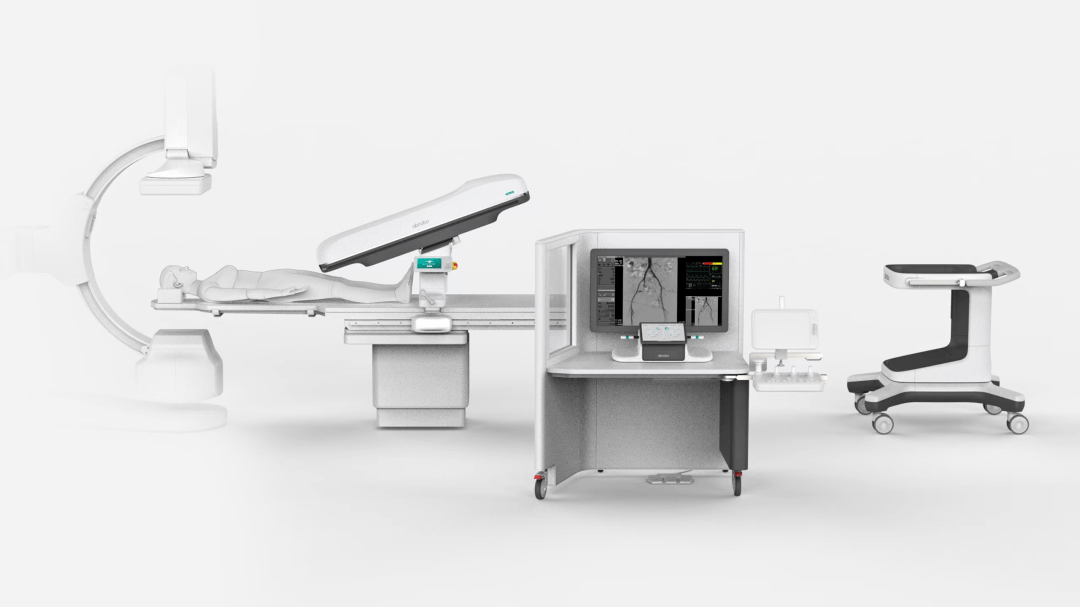

泛血管手术机器人

泛血管手术机器人用于治疗心脏、脑部或外周血管系统中的血管或相关器官疾病。在泛血管手术中,外科医生穿刺患者的皮肤,将穿刺针和穿刺鞘依次插入大血管,然后将长而细的导丝引导至血管,最终到达心脏、脑部或外周血管系统的目标部位。不同类型的仪器可放置于导管顶端作不同用途(如放置植入物或收集样本)。主要由机械装置与控制系统、图像导航和力反馈系统组成。

泛血管手术机器人

来源:爱博医疗官网

泛血管手术机器人通常包括外科医生的控制台、遥距导管操纵器以及可转向的引导导管。外科医生在手术控制台的显示器上观看X光扫描来观察导管在血管内地移动,并使用操纵器远距离控制导管移动。

机器人辅助泛血管手术的优势在于可以使外科医生免受过度X光辐射,因为外科医生的控制台可以远距离放置在与手术室分离的房间。此外,泛血管手术机器人也提供了更好的视野,有助于切开主动脉并让导管植入更准确。

经自然腔道手术机器人

经自然腔道手术机器人是指通过人体的呼吸道、食道等自然路径进入目标位置,并控制其进行诊断或手术的机器人。现在已经应用于如支气管镜检查(肺检查)、结肠镜检查(肠道检查)及胃镜检查(胃检查)。经自然腔道手术机器人为目标部位提供了更清晰的视野,使外科医生能够更灵巧地操作工具。

Hominis手术机器人

来源:Memic官网

因为手术过程中机器人通过人体自有的腔道进入到手术部位,所以在皮肤上不会留下切口。以色列Memic公司的Hominis手术机器人在美国已经用于妇科手术治疗,该系统可以实现无疤痕手术。

经皮穿刺手术机器人

经皮穿刺手术机器人用于经皮穿刺手术,其主要为收集组织样本以用于后续的诊断程序,如检测早期肺癌、乳腺癌及前列腺癌。在活检程序中,组织样本从疑似目标解剖结构中取出,以便进一步进行病理检查。

传统活检法依赖放射科医生手动插入针头,而机器人辅助法使用的机械臂可以提供更高的刚强度及精准度,使针头连同组织样本的回路更加准确。应用核磁共振、超声波及CT等成像技术将目标解剖结构定位,并使用影像反馈引导针头到达目标解剖结构。

微创经皮穿刺手术机器人

来源:微创官网

手术机器人业务模式

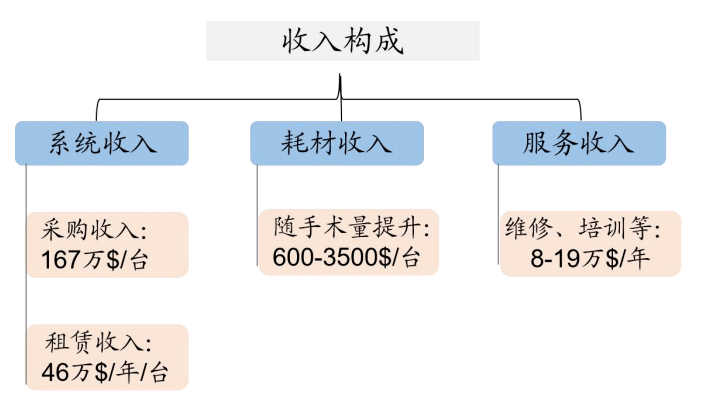

手术机器人的销售包括机器人系统、手术耗材和服务费用。

系统:手术机器人本身,包括硬件和软件。企业以一次性的价格向医院售出手术机器人。

耗材:手术过程中与机器人配套使用的器械,例如镊子、剪刀及无菌保护罩等,耗材的销售伴随着机器人使用的全周期。

服务:与手术机器人销售相关的服务,包括技术培训以及软件升级。

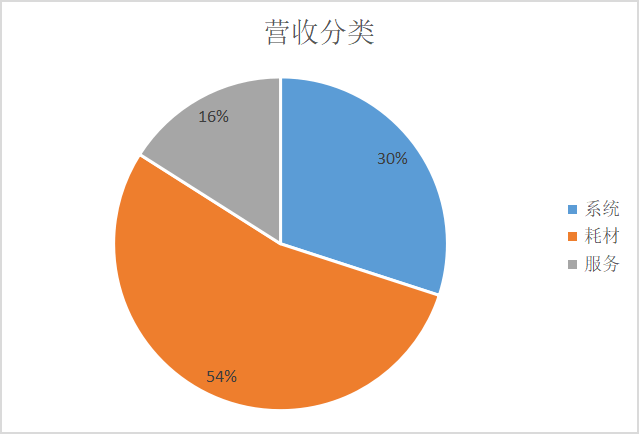

以美国直觉外科为例,根据公司2021年年报信息,耗材的销售占比已经超过机器人系统,成为公司主要的收入来源。

直觉外科2021年营收分类

来源:直觉外科年报

系统(即整机)费用为50-250万美元,计算2019-2021年均值约为167万美元每台;手术耗材费用随手术量增长而增长,平均600-3500美元/台手术;服务费主要为维修、培训等,8-19万美元/年。2019-2021年,耗材收入占比分别为54%、56%、54%,占比较高,且随手术量的增加而持续增长,公司整机铺设后仍有持久的盈利。

手术机器人收入构成

来源:浙商证券研报

公司在销售系统初期就与客户签订维修及培训服务协议,该协议一般3~4年更新。通过初期销售或者租赁的方式公司可以一次性完成渠道铺货,后期以耗材销售和维修服务的方式持续为公司带来收入,且相对系统收入更具有持续性。

发展推动因素

政策

手术机器人因为其高昂的购买价格以及后续的维护投入,加之手术费用相比传统手术开销要大,而且早期市场基本被外国企业垄断,较高的行业门槛,这些不利因素阻碍了手术机器人在国内的普及。

但随着国内不断出台相关促进政策,以及医保政策的倾斜和国内企业在研发上的不断突破,手术机器人渗透率有望进一步提升。

相关促进政策如下:

手术机器人相关政策

来源:贝壳研究院

为了应对手术机器人相对高昂的手术费用,2021年2月工信部发布的《医疗装备产业发展规划(2021-2025)》征求意见稿中提到,鼓励有条件的地方对相关医疗装备在医保支付、付费定价等方面先行尝试,推动手术机器人产品的推广和应用。其中上海和北京先行试点将手术机器人纳入医保支付。

手术机器人医保支付范围

来源:贝壳研究院

医保政策的支持可以大幅减轻患者选择手术机器人进行手术的经济负担,这一定程度上会加速手机器人的普及。

技术优势

对于医院方来说,手术机器人的应用优化了手术室人员配备,提升了整体的工作效率。以达芬奇手术机器人为例,在一台手术中仅需要4人就可以完成,相比传统手术减少了30%的人员需求。

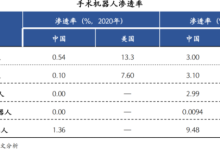

对于患者一方来说,通过对比机器人与传统腔镜术中以及术后情况可以发现:

机器人与传统腔镜术中以及术后对比

来源:浙商证券研报

使用手术机器人术后的并发症发生概率明显低于腔镜组、愈后更好,对应的术后住院时间更短平均减少2.2天。在不考虑手术费用的影响下,机器人组在手术效果上面有着明显优势。

在手术机器人高清三维放大成像、系统自动过滤手部震颤、精准操控的辅助下,医生可以进行难度更大的手术,为患者治疗创造了更多的可能。泛血管机器人还可以使医生脱下厚重的铅衣,避免辐射对医生造成伤害。

市场规模

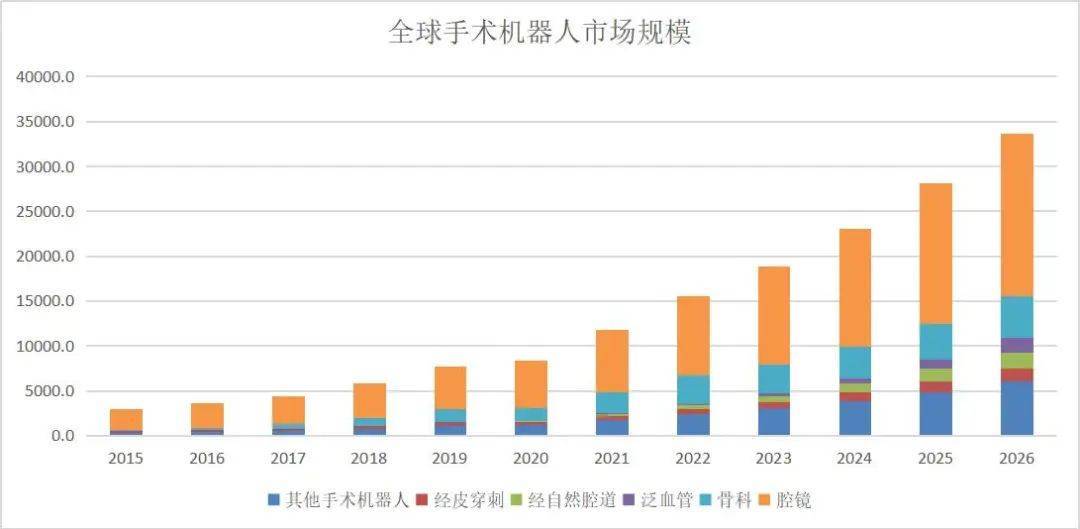

根据Frost&Sullivan的数据,全球手术机器人市场规模将由2015年的30亿美元增长至2020年的83亿美元,复合增长率为22.6%。预计全球手术机器人市场将会继续维持快速增长的势头,于2026年达到336亿美元,自2020年起复合增长率为26.2%。

全球手术机器人市场规模

来源:Frost&sullivan

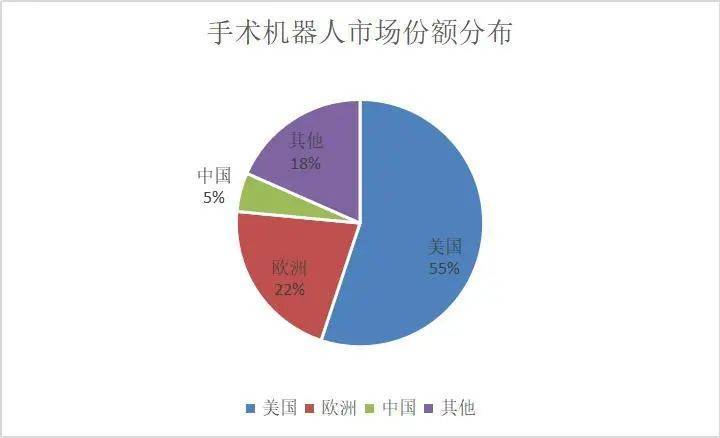

根据2020年Frost&Sullivan的资料显示,美国和欧洲为手术机器人的主要市场,其中美国市场规模为46亿美元占全球市场份额的55.1%,欧洲市场规模为18亿美元占比为21.4%。虽然我国有着庞大的患者人数规模,但是手术机器人的普及率并不高,市场规模仅为4亿美元占比为5.1%。

2020年手术机器人市场份额分布

来源:Frost&sullivan

腔镜手术机器人市场规模

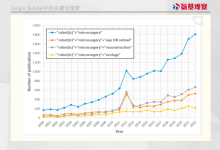

目前,腔镜手术机器人为手术机器人最大的细分市场,广泛应用于包括泌尿外科、妇科、普外科等外科手术中,且相比传统微创手术有着明显优势。我国进行机器人辅助腔镜手术的时间较美国晚。经过数年时间的发展2015年到2020年间中国进行机器人辅助腔镜手术的数量由11,445例增加至47,379例,复合增长率为32.9%。

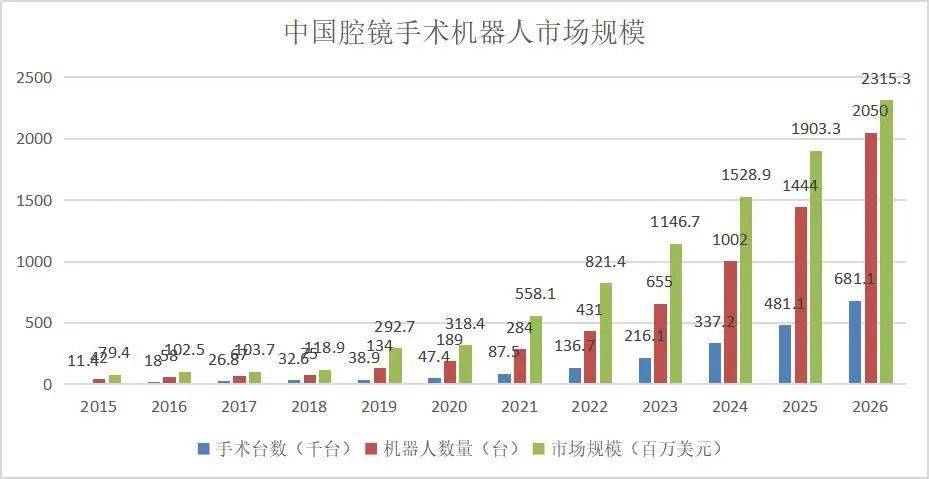

2016年至2020年全球腔镜手术机器人市场规模从27.1亿美元增加至52.5亿美元,预计到2026年这一数字将达到180.1亿美元。中国腔镜手术机器人市场规模在2020年时约为3.18亿美元,预计到2026年这一数字将增长至23.15亿美元,复合增长率达到39.2%。

中国腔镜手术机器人市场规模

来源:Frost&sullivan

目前国内的腔镜手术机器人市场主要由美国的直觉外科占领,国内厂商中威高的妙手-S手术机器人2021年10月获得药监局批准上市,成为国产第一款获批上市的产品。此外微创机器人、思哲睿的腔镜手术机器人已获得医疗器械注册证,术锐机器人的腔镜手术机器人处于临床试验阶段,目前国内市场获批上市产品稀缺。

国内的腔镜手术机器人产品

来源:贝壳研究院

腔镜手术机器人因为其多系统整合以及复杂机械构造的特点,在研发阶段需要投入大量的资金,因此具有较高的进入门槛,竞争对手相对较少。对于企业而言能否率先拿到注册许可顺利进入市场就至关重要。

骨科手术机器人市场规模

全球关节置换手术机器人市场规模保持快速增长,主要受到关节炎患病率上升的推动。美国于1990年代开始进行机器人辅助关节置换手术,我国在2016年完成首例机器人辅助关节置换手术。

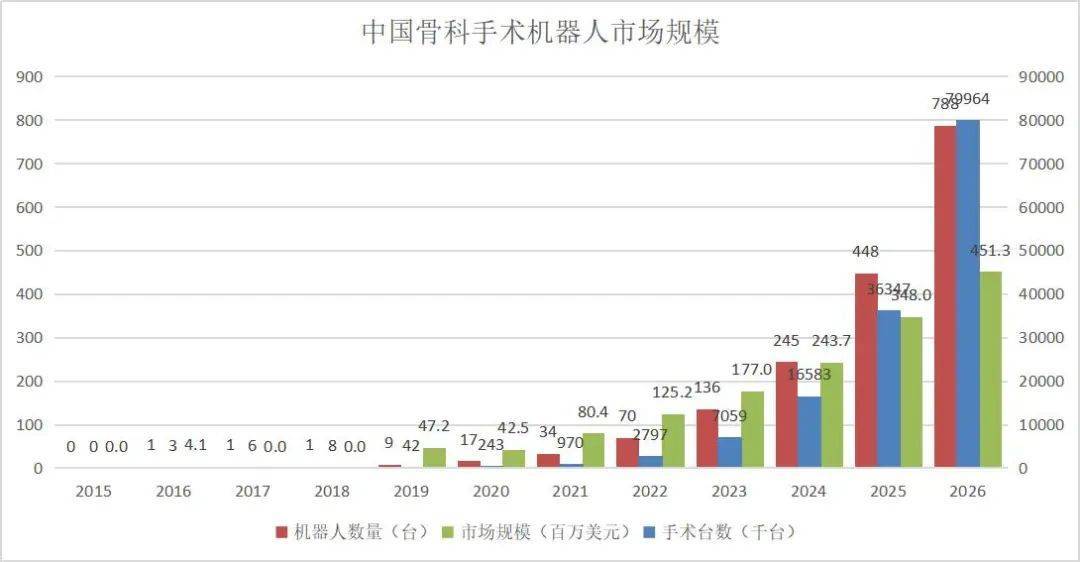

根据Frost&Sullivan数据,全球骨科手术机器人市场规模从2016年的2.6亿美元增加至2020年的13.9亿美元。自2020年起我国骨科手术机器人的数量将从17台增加至2026年的788台,市场规模也将从0.15亿美元增长到2026年的3.32亿美元,复合增长率为68%。

中国骨科手术机器人市场规模

来源:Frost&sullivan

与腔镜手术机器人赛道中美国的直觉外科(达芬奇机器人系统)长期处于绝对垄断的境遇不同,骨科手术机器人领域整体呈现多强角力的格局。国外以史赛克、强生、捷迈邦美、施乐辉、美敦力等为主,对比之下,我国骨科手术机器人产业起步较晚,多数企业仍处于发展初期,如天智航、微创医疗(旗下微创机器人)、威高集团、罗森博特、三坛医疗等。

骨科手术机器人产品

来源:贝壳研究院

泛血管手术机器人市场规模

全球每年进行大量泛血管手术。根据Frost&Sullivan数据,手术数量由2015年的1130万例增加至2020年的1430万例,并预期将以8.1%的复合年增长率由2020年进一步增至2026年的2290万例。市场规模也将从2020年的3140万美元增加至2026年的16.1亿美元。

泛血管机器人的发展尚处于早期阶段,目前国内还没有产品获得国家药品监督管理局(NMPA)的审批。预计从2022年开始陆续会有产品获批上市,到2026年国内泛血管机器人装机数量将达到595台,复合增长率为148%。预计市场规模将从2022年的2,990万元增加到2026年的11.7亿元。

泛血管手术机器人市场规模

来源:Frost&sullivan

泛血管手术机器人产品

来源:贝壳研究院

经自然腔道手术机器人市场规模

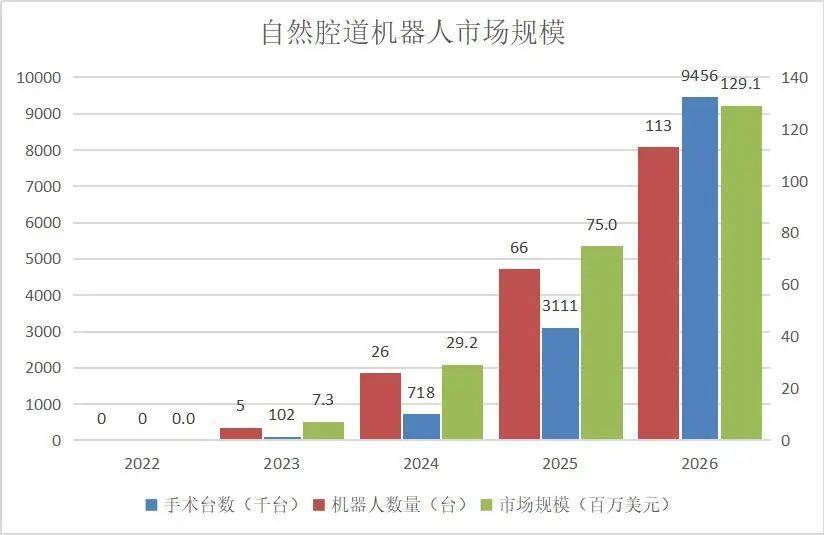

2015年起全球经自然腔道手术数量由21,100万例增加到2020年的28,650万例,预计未来将以8.5%的复合增长率增加至2026年的46,730万例(数据包含非机器人辅助的经自然腔道手术)。机器人辅助的经自然腔道手术市场规模将从2020年的7,560万美元增加至2026年的17.9亿美元。

目前经自然腔道手术机器人还未进入中国市场,国内的研发起步也相对较晚,尚无获批上市的手术机器人。预计从2023年开始手术数量有望开始增加,市场规模预期到达4,745万元,到2026年有望增长至8.4亿美元。

自然腔道机器人市场规模

来源:Frost&sullivan

全球现阶段只有3台经自然腔道手术机器人产品获批上市,分别是MedRobotics的FLex、强生的Monarch和直觉外科的Ion。国内微创机器人的产品尚处于临床前阶段。

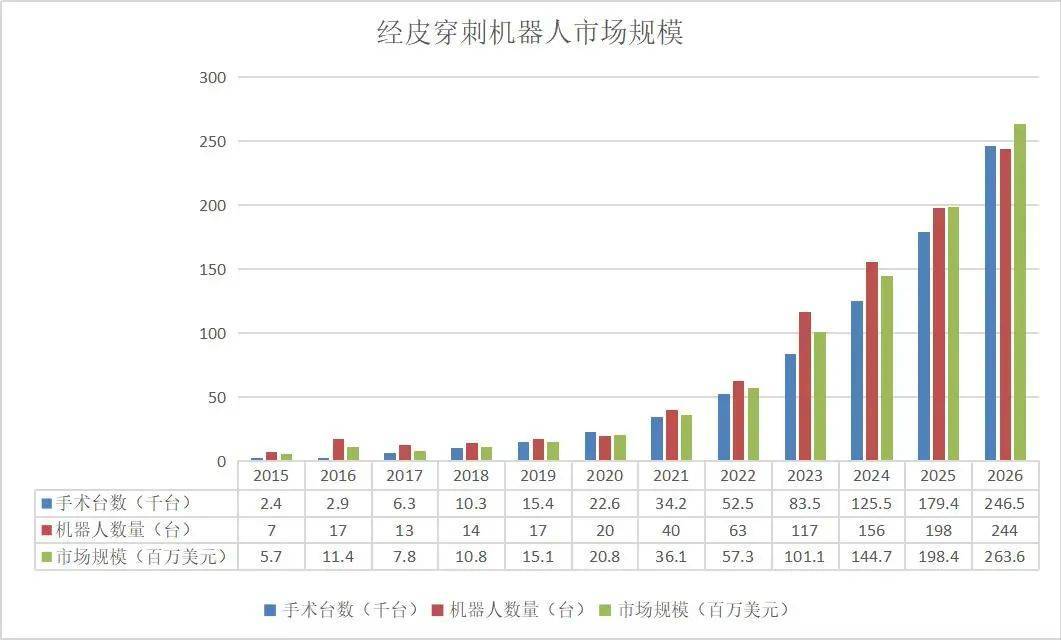

经皮穿刺手术机器人市场规模

经皮穿刺作为诊断和治疗的常规程序,已经被广泛应用,预计未来将保持稳定的增长速度。2015年全球共进行了570万例手术,预计这一数字到2026年将增长到1210万例。根据Frost&Sullivan数据,2020年全球经皮穿刺手术机器人市场规模为3.8亿美元,预计到2026年将增长至14.9亿美元。

国内经皮穿刺手术机器人数量和手术进行台数未来都将稳步增加。2020年我国的机器人装机台数为20台,预计2026年将增加至244台,市场规模也将由1.4亿元增长至17.1亿元。

经皮穿刺手术机器人市场规模

来源:Frost&sullivan

在我国,2014年已有经皮穿刺手术机器人获批进入市场,2015年以来,国内经皮穿刺手术机器人市场规模呈现波动式增长态势,我国手术机器人总市场中,经皮穿刺手术机器人的份额占比位居第三,但与腔镜手术机器人、骨科手术机器人相比,市场份额占较小,仅为5%。

在全球范围内,经皮穿刺手术机器人生产商主要是新加坡Biobot、新加坡NDR、奥地利ISYS、印度Perfint Healthcare等。

在我国,印度Perfint Healthcare生产的两款经皮穿刺手术机器人于2014年在国内市场获批上市。除此之外,国内企业微创机器人与新加坡Biobot以及NDR合作研发经皮穿刺手术机器人,国内企业磅客策医疗已有泌尿、肝胆、医美穿刺手术机器人多条产品管线。